Cách nhớ nhanh về các điều khoản incoterms 2010

Để nhớ nhanh và hiệu quả về các điều kiện trong incoterms 2010 thì bạn nên có hướng lập luận và suy nghĩ một cách logic.

>>>>>>>> Xem thêm: Thủ tục nhập khẩu rượu vang

Do một số điều kiện có cùng điều khoản khiến bạn dễ nhầm lẫn, sau đây trang Xuất nhập khẩu thực tế sẽ chia sẻ cho các bạn các mẹo để nhớ nhanh các điều khoản về incoterms 2010 thay vì học thuộc một cách máy móc.

1.Một số thông tin cơ bản về incoterms 2010 mà bạn cần nắm bắt và hiểu rõ:

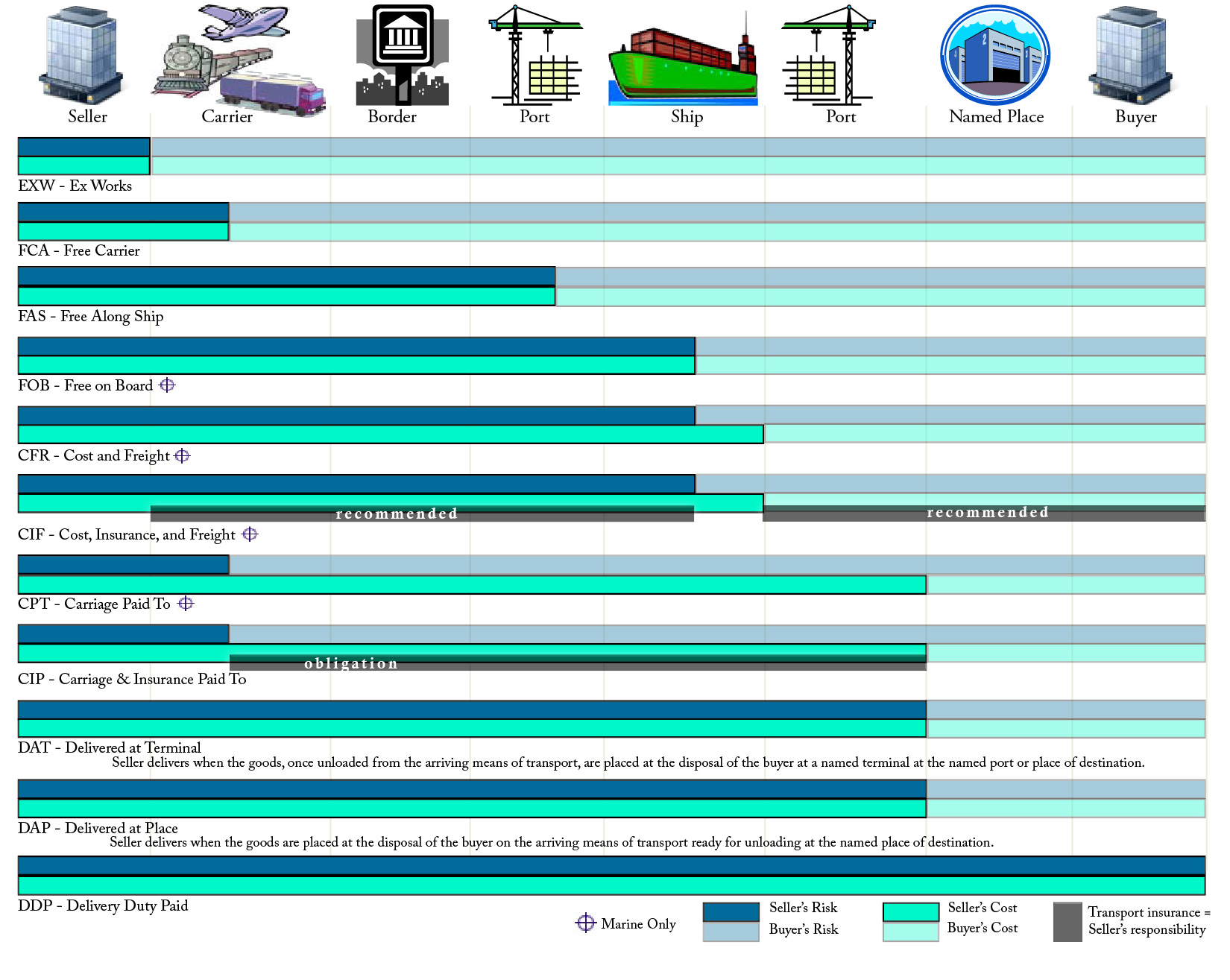

Qua nhiều lần chỉnh sửa và chọn lọc, incoterms 2010 đã công bố được 11 điều kiện giao hàng quốc tế đang được sử dụng phổ biến hiện nay. quản trị nhân sự

Incoterms 2010 dùng để phân chia các chi phí và rủi ro do người bán hoặc người mua chịu trách nhiệm.

Bạn nên lưu nhớ các tên tiếng Anh phòng trường hợp dịch ra tên tiếng Việt không sát nghĩa.

Lấy một ví dụ để vận dụng các điều khoản trong Incoterm 2010 như sau:

Bạn muốn nhập khẩu 1 lô hàng từ Trung Quốc về Việt Nam, lô hàng đi qua 3 lộ trình:

1.Vận chuyển hàng hoá từ nhà máy đến cảng xuất khẩu.

Chi phí vận chuyển: f1

Tiền thuế xuất khẩu: X

2.Vận chuyển hàng hoá từ cảng đi cho tới cảng lớp học kế toán thuế tại tphcm

Chi phí vận chuyển: F

Chi phí bảo hiểm: I học xuất nhập khẩu

3.Vận chuyển hàng hoá từ cảng về kho người nhận hàng

Chi phí vận chuyển: f2 khóa học tin học văn phòng

Tiền thuế nhập khẩu M

Tiền thuế giá trị gia tăng phát sinh tạm gọi là VAT

🔴 Xem Thêm: Nội dung chi tiết Incoterms 2020

2.Cách ghi nhớ các điều khoản trong Incoterms 2010

Từ ví dụ cùng hình thành cách nhớ nhanh về các điều khoản incoterms 2010 như sau:

a.Điều khoản EXW

Trong trường hợp người bán không đủ khả năng thực hiện các thủ tục, công việc liên quan đến xuất nhập khẩu do thiếu kinh nghiệm nên áp dụng theo điều kiện EXW (Ex-work: Giao tại xưởng).

Trong điều kiện này, người bán chuẩn bị hàng, bên mua sẽ trả tiền hàng và liên hệ với bên vận chuyển.

– Xét về Chi phí

Bên mua chịu trách nhiệm thanh toán: Tiền hàng,thuế xuất khẩu (nếu có), chi phí vận chuyển: f1+ F + f2, bảo hiểm (nếu có), thuế nhập khẩu, thuế VAT (nếu có): M + VAT

– Xét về Rủi ro nên học kế toán thực hành ở đâu

Bên mua chịu mọi RỦI RO về lô hàng từ khi nhận hàng tại nhà xưởng của bên bán.

b.Điều khoản FCA

Người bán chịu trách nhiệm làm thủ tục xuất khẩu hàng hoá thì nên đề nghị ký hợp đồng theo điều kiện FCA (Free Carrier – Giao hàng cho người chuyên chở).

Bên bán thường dự tính trước tiền thuế xuất khẩu phải nộp và tính vào tiền hành phải thu bên mua.

– Xét về Chi phí khóa học chứng chỉ hành nghề kế toán

Bên mua chịu trách nhiệm thanh toán: Tiền hàng, chi phí vận chuyển: f1+ F + f2, bảo hiểm (nếu có), thuế nhập khẩu, thuế VAT (nếu có): M + VAT

– Xét về Rủi ro

FCA yêu cầu bên mua chịu mọi rủi ro từ thời điểm nhận hàng (tại nhà xưởng của bên bán hoặc tại 1 địa điểm trong nội địa nước xuất khẩu) học kế toán tổng hợp ở đâu tốt nhất tphcm

c.Điều khoản FAS

Người bán vận chuyển hàng hoá đến cảng xuất khẩu và làm thủ tục xuất khẩu (tự chịu chi phí và rủi ro phát sinh, tính trước các chi phí này vào tiền hàng) và ký hợp đồng theo điều kiện FAS (Free Alongside Ship- Giao dọc mạn tàu). tự học xuất nhập khẩu online

– Xét về Chi phí

Bên mua chịu trách nhiệm thanh toán: Tiền hàng, chi phí vận chuyển: F + f2 (bao gồm cả chi phí bốc hàng lên boong tàu), bảo hiểm (nếu có), thuế nhập khẩu, thuế VAT (nếu có): M + VAT

– Xét về Rủi ro xây dựng thương hiệu tuyển dụng

Bên mua chịu mọi rủi ro từ khi hàng hóa được đặt an toàn trên cầu tàu tại cảng xuất khẩu.

d.Điều khoản FOB

Người bán có thêm trách nhiệm đưa hàng lên boong tàu an toàn tại cảng xuất khẩu (tự chịu chi phí và rủi ro phát sinh, tính trước chi phí này vào tiền hàng) và ký hợp đồng theo điều kiện FOB (Free on board – Giao trên boong tàu).

– Xét về Chi phí học xuất nhập khẩu ở đâu

Bên mua chịu trách nhiệm thanh toán: Tiền hàng, tiền cho công ty vận tải: F + f2 (KHÔNG bao gồm cả chi phí bốc hàng lên boong tàu), bảo hiểm (nếu có), thuế nhập khẩu, thuế VAT (nếu có): M + VAT

– Xét về Rủi ro

Bên mua chịu mọi rủi ro từ khi hàng hóa được đặt an toàn trên boong tàu tại cảng xuất khẩu.

e.Điều khoản CFR

Người bán có thêm khả năng thuê tàu (tự chịu chi phí phát sinh để thuê tàu đưa hàng tới cảng nhập khẩu, tính trước chi phí này vào tiền hàng – không chịu rủi ro phát sinh) và ký hợp đồng theo điều kiện CFR (Cost and Freight – Tiền hàng và Cước phí). nghiệp vụ hành chính nhân sự

– Xét về Chi phí

Bên mua chịu trách nhiệm thanh toán: Tiền hàng, bảo hiểm (nếu có), thuế nhập khẩu, thuế VAT (nếu có): M + VAT, chi phí vận chuyển: f2

– Xét về Rủi ro

Bên mua chịu mọi rủi ro từ khi hàng hóa được đặt an toàn trên boong tàu tại cảng xuất khẩu (giống điều kiện FOB).

f.Điều khoản CIF

Người bán có thêm việc mua bảo hiểm cho lô hàng (tự chịu chi phí phát sinh để mua bảo hiểm, tính trước chi phí này vào tiền hàng) và ký hợp đồng theo điều kiện CIF (Cost, Insurance & Freight – Tiền hàng, phí bảo hiểm và Cước vận tải).

- Xét về Chi phí chứng chỉ hành nghề kế toán

Bên mua chịu trách nhiệm thanh toán: Tiền hàng, thuế nhập khẩu, thuế VAT (nếu có): M + VAT, chi phí vận chuyển: f2

– Xét về Rủi ro

Bên mua chịu mọi rủi ro từ khi hàng hóa được đặt an toàn trên boong tàu tại cảng xuất khẩu (giống điều kiện FOB và CFR).

g.Điều khoản DAT

Người mua không có kinh nghiệm chịu mọi rủi ro liên quan đến lô hàng tới khi hàng cập cảng nhập khẩu, thì ký hợp đồng theo điều kiện DAT (Delivered At Terminal – Giao tại bến).

– Xét về Chi phí

Bên mua chịu trách nhiệm thanh toán: Tiền hàng, thuế nhập khẩu, thuế VAT (nếu có): M+ VAT, chi phí vận chuyển: f2 học nguyên lý kế toán ở đâu tốt

– Xét về Rủi ro

Bên mua chỉ chịu mọi rủi ro từ khi hàng hóa cập cảng nhập khẩu an toàn.

h.Điều khoản DAP

Người mua không đưa hàng về đến kho nhập khẩu của mình, bên bán có thể làm thêm việc này (tính trước chi phí này vào tiền hàng) và ký hợp đồng theo điều kiện DAP (Delivered At Place – Giao tại địa điểm).

– Xét về Chi phí

Bên mua chịu trách nhiệm thanh toán: Tiền hàng, thuế nhập khẩu, thuế VAT (nếu có): M + VAT

– Xét về Rủi ro điều kiện học chứng chỉ kế toán trưởng

Bên mua chỉ chịu mọi rủi ro từ khi nhận hàng trên xe chở đến kho nhập khẩu của mình, tự chịu chi phí và rủi ro bốc hàng xuống kho.

i.Điều khoản DDP

Người mua không làm thủ tục hải quan nhập khẩu cho lô hàng, bên bán có thể làm thêm việc này (tính trước số tiền thuế nhập khẩu … phải nộp này vào tiền hàng) và ký hợp đồng theo điều kiện DDP (Delivered Duty Paid – Giao đã trả thuế).

– Xét về Chi phí incoterms 2020 pdf

Bên mua chịu trách nhiệm thanh toán: Tiền hàng

– Xét về Rủi ro

Bên mua chỉ chịu mọi rủi ro từ khi nhận hàng trên xe chở đến kho nhập khẩu của mình, tự chịu chi phí và rủi ro bốc hàng xuống kho.

k.Điều khoản CPT

Nếu ban đầu lô hàng dự định đi đường biển theo điều kiện CFR nhưng chuyển sang đi đường hàng không thì sử dụng điều kiện CPT (Carriage Paid To – Cước phí trả tới). nên học kế toán ở đâu

– Xét về Chi phí

Bên mua chịu trách nhiệm thanh toán: Tiền hàng, bảo hiểm (nếu có), thuế nhập khẩu, thuế VAT (nếu có): M + VAT, chi phí vận chuyển: f2

– Xét về Rủi ro

Bên mua chịu mọi rủi ro từ khi hàng hóa được giao tại sân bay xuất khẩu.

l.Điều khoản CIP

Nếu ban đầu lô hàng dự định đi đường biển theo điều kiện CIF nhưng chuyển sang đi đường hàng không thì sử dụng điều kiện CIP (Carriage & Insurance Paid to – Cước phí và bảo hiểm trả tới).

– Xét về Chi phí

Bên mua chịu trách nhiệm thanh toán: Tiền hàng, thuế nhập khẩu, thuế VAT (nếu có): M + VAT, chi phí vận chuyển: f2

– Xét về Rủi ro khoá học xuất nhập khẩu

Bên mua chịu mọi rủi ro từ khi hàng hóa được giao tại sân bay xuất khẩu (giống CPT)

3.Một số lưu ý khác

a.Điều khoản FCA cho lô hàng đi bằng đường hàng không

– Xét về Chi phí

Bên mua chịu trách nhiệm thanh toán: Tiền hàng, chi phí vận chuyển: F + f2 (từ sân bay xuất khẩu), bảo hiểm (nếu có), thuế nhập khẩu, thuế VAT (nếu có): M + VAT

– Xét về Rủi ro học xuất nhập khẩu ở đâu

Bên mua chịu mọi rủi ro từ thời hàng được giao cho hãng vận tải tại sân bay xuất khẩu.

b.Chú ý

– FAS, FOB, CFR, CIF chỉ sử dụng khi hàng đi bằng đường biển

– Các điều kiện còn lại dùng cho mọi phương tiện vận tải

Nguồn bài viết: https://xuatnhapkhauleanh.edu.vn/

Mong bài viết của Xuất nhập khẩu thực tế sẽ hữu ích với bạn đang học và làm về Incoterms 2010!

Để tìm hiểu nhiều hơn về nghiệp vụ xuất nhập khẩu, bạn có thể đọc thêm các bài viết: học xuất nhập khẩu thực tế ở đâu tốt

Doanh nghiệp Việt thường xuất FOB và nhập CIF, vì đâu?

So sánh điều kiện giao hàng quốc tế FOB và CIF