Thông tin về C/O form E 3 bên

Khi mua bán hàng hóa với Trung Quốc dùng C/O form E 3 bên rất khó được chấp nhận, vì thế rất nhiều bạn thắc mắc về C/O form E 3 bên và cách xử lý để được áp dụng giấy chứng nhận xuất xứ này.

Hy vọng thông tin trong bài viết dưới đây sẽ giúp bạn giải đáp các vấn đề thắc mắc về C/O form E.

>>>>> Xem nhiều: Học xuất nhập khẩu trực tuyến ở đâu tốt

1.Căn cứ pháp lý về C/O form E 3 bên

Để đáp ứng điều kiện về tiêu chí xuất xứ của C/O form E, cần căn cứ theo:

- Thông tư 12/2019/TT-BCT

- Điều 23 Phụ lục II Thông tư 36/2010/TT-BCTngày 15/11/2010 của Bộ Công thương

- Công văn 3577/GSQL-GQ4 ngày 27/9/2019 của Tổng Cục Hải Quan

- Công văn 5753/GSQL-GQ4 ngày 02/12/2019 HƯỚNG DẪN HOÁ ĐƠN BÊN THỨ 3

- Công văn 12149/BCT-XNK ngày 14/12/2012 của Bộ Công Thương

- Công văn 3361/HQHCM-GSQL ngày 18/09/2014 của Bộ Công Thương

- Công văn 113/XNK-XXHH ngày 04/03/2014 của bộ công thương

- Công văn 1424/GSQL-TH ngày 29/10/2014 của bộ Công Thương

>>>>> Xem thêm: Kích thước container 40 feet

2.Tính hợp lệ của C/O form E 3 bên

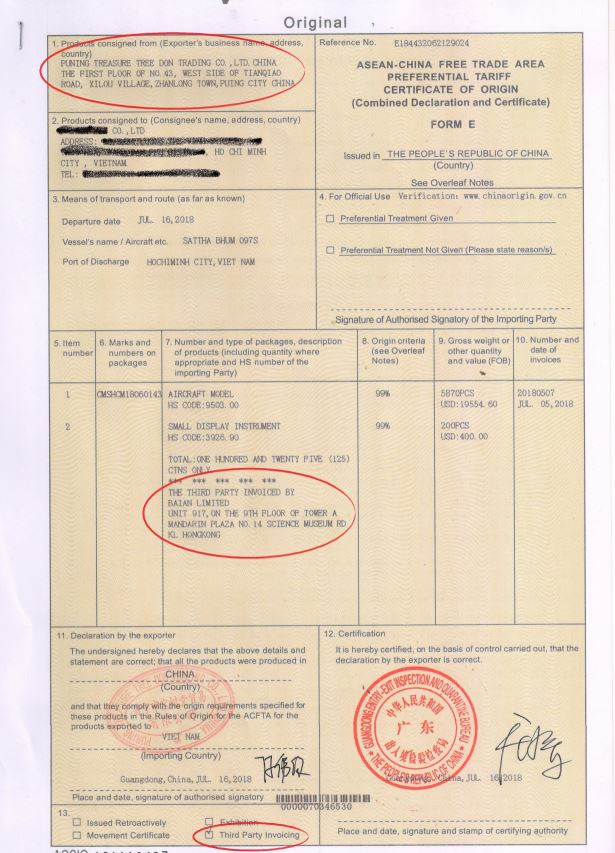

Ví dụ về C/O form E 3 bên:

A: Bên xuất khẩu (Seller) ở Mỹ

B: Người gửi hàng (Shipper) ở China

C: Bên Nhập khẩu ở Việt Nam. chứng chỉ kế toán trưởng bộ tài chính

Quá trình mua bán hàng hóa 3 bên: C mua hàng từ A và giao hàng tại Trung Quốc (liên quan đến C/O form E)

Bộ hồ sơ hợp lệ bao gồm: Invoice, Packing List, Hợp đồng (Sales Contract) được ký kết giữa C và A.

Một số lưu ý trên chứng từ: loại hình tạm nhập tái xuất

- Trên hợp đồng và Invoice, có thể thể hiện Shipper: Công ty B.

- Số Invoice và ngày Invoice phải thể hiện trên ô số 10 của form E.

- Ô số 1 của Bill có thể là công ty A hoặc Công ty B. Nếu ô số 1 trên BL thể hiện công ty B, muốn show chi tiết hơn, có thể show thêm công ty A ở Notify Party trên Bill.

- Trên ô số 7 của Form E thể hiện: The Third party: Công ty A

- Tích vào ô số 13 “Third Party Invoicing” hoc xuat nhap khau online

- Trên tờ khai: Người Xuất khẩu là công ty A và người Nhập khẩu là công ty C.

3.Một số trường hợp phát sinh khi làm C/O form E

Từ ví dụ trên, nếu xảy tình huống A và B đều ở Trung Quốc thì sẽ phát sinh 2 trường hợp như sau:

a.Trường hợp 1: C/O FORM E hợp lệ và được chấp nhận hưởng ưu đãi thuế đặc biệt khi và chỉ khi có các nội dung như bên trên thì có các điểm cần lưu ý:

Nhà xuất khẩu, người bán hàng là: Công ty A tại China ngành logistics

Nhà sản xuất (Manufacture): Công ty B tại China

Người mua hàng là: Công ty C tại Việt Nam

- Invoice, Packing List, hợp đồng được ký kết giữa công ty C và công ty A.

- Số Invoice và ngày Invoice phải thể hiện trên ô số 10 của FORM E.

- Ô số 1 của CO form E show A. Shipper trên Bill show công ty A.

- Trên ô số 7 không thể hiện hay thể hiện chữ: “Manufacturer: Công ty B” đều được

- Ô số 13 không tích “Third party Invoicing” học đầu tư chứng khoán cơ bản

- Trên tờ khai thể hiện công ty xuất khẩu là A và công ty nhập khẩu là C.

Đây là mua bán thương mại bình thường, cơ bản khi 1 bên trading mua của 1 nhà sản xuất rồi trực tiếp xuất khẩu. CO hoàn toàn hợp lệ và được chấp nhận.

b.Trường hợp 2: C/O FORM E 3 bên bị nghi ngờ là “Ủy quyền”

- Công ty C ký hợp đồng với công ty A (nhà máy sản xuất, người xuất khẩu Seller)

- Invoice, Packing List đều được issue bởi công ty A là Seller

- Tại ô số 1 của FORM E thể hiện người xuất khẩu (Exporter) là công ty B.

- Ô số 7 thể hiện: Manufacturer: Công ty A

Như vậy chứng từ thể hiện công ty C mua trực tiếp từ nhà sản xuất, xuất khẩu là công ty A, nhưng người đứng trên ô số 1 FORM E lại thể hiện là công ty B. hạch toán kế toán công nợ

Trường hợp này cơ quan Hải quan nghi ngờ đây là C/O FORM E ủy quyền và C/O FORM E không được chấp nhận. Tham khảo công văn 113 và công văn 1424 bên trên.

Tuy nhiên, với trường hợp 2 bên China, doanh nghiệp cần đọc kỹ thêm Thông tư 12/2019/TT-BCT update về vấn đề này. Trong trường hợp doanh nghiệp có kiến nghị, có thể cơ quan hải quan sẽ yêu cầu giải trình mối quan hệ A/B hoặc đi xác minh.

Các bạn Forwarder lưu ý để tư vấn cho khách cho chính xác, tránh mất tiền oan như mình. Để có được kinh nghiệm này, mình đã phải trả giá bằng tiền và rất nhiều tiền rồi. c.

Việc check các loại C/O là vô cùng quan trọng, đây chỉ là 1 phần của C/O thôi, còn các tiêu chí khác như ngày tàu chạy, ngày issue C/O trước hay sau 3 ngày tàu chạy, hay ở mục số 8 C/O phải thể hiện bao nhiêu %, RVC bao nhiêu.,,,, còn rất nhiều kiến thức khác nữa. các bước làm báo cáo thuế

4.C/O 3 bên xuất khẩu theo tiêu chí RVC

Đối với C/O form E theo tiêu chí RVC, bạn cần lưu ý các vấn đề dưới đây:

Bảng kê RVC lấy giá FOB của Việt Nam phát hành (không được lấy giá FOB của bên thứ 3 để tính RVC)

Trên Ecosys khai trị giá FOB và hóa đơn của bên thứ 3

In C/O cũng như trên Ecosys là trị giá FOB và hóa đơn của bên thứ 3 (nếu form AANZ thì show thêm số và ngày hóa đơn của nhà sản xuất/nhà xuất khẩu => là show thêm số và ngày hóa đơn của VN phát hành. Form AHK thấy cũng tương tự AANZ)

Tên và địa chỉ cty bên thứ 3 thì đa số form show Ô 7

Tick 3 bên (tùy cách thức thể hiện ntn của từng Hiệp Định)

Ô số 7 trên C/O: Phải thể hiện tên và địa chỉ của công ty phát hành hoá đơn ô số 10

Ô số 10: Số và ngày hoá đơn do CTY ô số 7 phát hành

Ô số 13: Tíc vào □ Third Party Invoicing (Đối với C/O FORM D nếu ô số 1 và 7 cùng tên Nước thì KHÔNG tíc vào □ Third Party Invoicing

CHÚ Ý: Ô số 13: Tích vào ô có chứa thông tin Third Party Invoicing

Mong rằng những chia sẻ ở bài viết này của Xuất nhập khẩu thực tế đã giúp bạn hiểu rõ hơn khi gửi hàng quốc tế.

Ngoài ra, để hiểu rõ nghiệp vụ xuất nhập khẩu ngoài việc tìm hiểu các thông tin trên mạng thì bạn nên học các khoá học xuất nhập khẩu thực tế tại các trung tâm đào tạo xuất nhập khẩu uy tín. Bạn có thể tham khảo các bài viết về học xuất nhập khẩu ở đâu tốt của chúng tôi để có thông tin chi tiết về các đơn vị đào tạo xuất nhập khẩu thực tế chất lượng hiện nay.

Bài viết xem thêm

Kích thước container 40 feet

Mô hình kinh doanh B2B và một số website tham khảo

Bài viết rất hay. Cảm ơn rất nhiều