Sự khác biệt về HS code trên CO và tờ khai hải quan

Trong mua bán hàng hóa xuất nhập khẩu, trong các lô hàng thường gặp tình trạng khác biệt về HS code trên CO và trên tờ khai hải quan.

Theo đó, trên CO ô số 6, các doanh nghiệp sẽ thể hiện 1 mã HS code khác, nhưng khi doanh nghiệp nhập khẩu khai báo hải quan theo biểu thuế xuất nhập khẩu Việt Nam thì lại khai theo một mã HS code khác. Vậy đây có phải xảy ra lỗi hay không? Và có bị bác CO?

>>>>> Xem thêm: Kỹ thuật đàm phán trong thương mại hàng hóa quốc tế

Bài viết này, Xuất nhập khẩu thực tế sẽ liệt kê các điểm này được quy định theo pháp luật như sau:

1.Trường hợp khác biệt về HS code nhưng không bị bác CO

Các trường hợp khác biệt về HS code nhưng không bị bác CO, căn cứ theo các quy định sau:

a/ Căn cứ Điều 26 thông tư 38/2015/TT-BTC quy định:

Điều 26. Kiểm tra, xác định xuất xứ hàng hóa xuất khẩu, nhập khẩu

“2. Đối với hàng hóa nhập khẩu

c) Cơ quan hải quan chấp nhận chứng từ chứng nhận xuất xứ trong trường hợp có khác biệt nhỏ, không ảnh hưởng đến tính hợp lệ của chứng từ chứng nhận xuất xứ và bản chất xuất xứ của hàng hóa nhập khẩu, bao gồm:

c.1) Lỗi chính tả hoặc đánh máy; học kế toán thực hành ở đâu tốt tại hà nội

…

c.8) Sự khác biệt mã số trên C/O với mã số trên tờ khai hàng hóa nhập khẩu nhưng không làm thay đổi bản chất xuất xứ hàng hóa.

…..

g) Trường hợp nội dung thông tin trên chứng từ chứng nhận xuất xứ không phù hợp với bộ hồ sơ hải quanvà các quy định về kiểm tra xuất xứ hàng nhập khẩu hoặc chữ ký, dấu trên chứng từ chứng nhận xuất xứ không phù hợp với mẫu chữ ký, mẫu dấu lưu tại cơ quan hải quan, trừ các trường hợp quy định tại điểm c khoản này, cơ quan hải quan yêu cầu người khai hải quan giải trình, cung cấp thêm tài liệu để chứng minh xuất xứ hàng hoá. Nếu nội dung giải trình và tài liệu cung cấp phù hợp thì chấp nhận chứng từ chứng nhận xuất xứ.

Trường hợp cơ quan hải quan đủ cơ sở để xác định chứng từ chứng nhận xuất xứ không phù hợp thì đình chỉ việc áp dụng mức thuế suất ưu đãi đặc biệt và tính thuế theo mức thuế suất MFN hoặc thuế suất thông thường. khóa học xuất nhập khẩu thực tế

Khi làm thủ tục hải quan, nếu có nghi vấn về tính hợp lệ của chứng từ chứng nhận xuất xứ nhưng chưa đủ cơ sở để từ chối thì cơ quan hải quan tạm tính thuế theo mức thuế suất MFN hoặc thuế suất thông thường và tiến hành xác minh theo quy định tại khoản 3 Điều này.

Do vậy, trong trường hợp có sự khác biệt về mã HS trên C/O với mã HS trên tờ khai, cơ quan hải quan căn cứ tên hàng hóa, mã HS khai báo, mô tả hàng hóa trên tờ khai hải quan, C/O, các chứng từ thuộc bộ hồ sơ hải quan, kết quả kiểm tra hàng hóa (nếu hàng hóa thuộc điện kiểm tra hoặc trong trường hợp cần kiểm tra phục vụ xác minh xuất xứ), tiêu chí xuất xứ trên C/O, nội dung giải trình và tài liệu cung cấp của doanh nghiệp (nếu có) hoặc kết quả xác minh C/O (trong trường hợp cần xác minh) … để xác định tính hợp lệ của C/O. kế toán vật liệu xây dựng

Trường hợp sự khác biệt về mã HS không làm thay đổi chất xuất xứ hàng hóa thì cơ quan hải quan xem xét, chấp nhận C/O. Trường hợp cơ quan hải quan có cơ sở xác định hàng hóa trên C/O không phải là hàng hóa nhập khẩu theo khai báo thì cơ quan hải quan không xem xét chấp nhận tính hợp lệ của C/O.”

b/ Căn cứ Khoản h, điều 15 thông tư 38/2018/TT-BTC

h) Sự khác biệt mã số trên chứng từ chứng nhận xuất xứ hàng hóa với mã số trên tờ khai hàng hóa nhập khẩu nhưng không làm thay đổi bản chất xuất xứ hàng hóa và hàng hóa thực tế nhập khẩu phải phù hợp với mô tả hàng hóa trên chứng từ chứng nhận xuất xứ hàng hóa; khóa học về nhân sự

Chi tiết hơn, các bạn có thể xem các công văn hướng dẫn cho trường hợp này.

- Công văn 1079/GSQL-GQ4

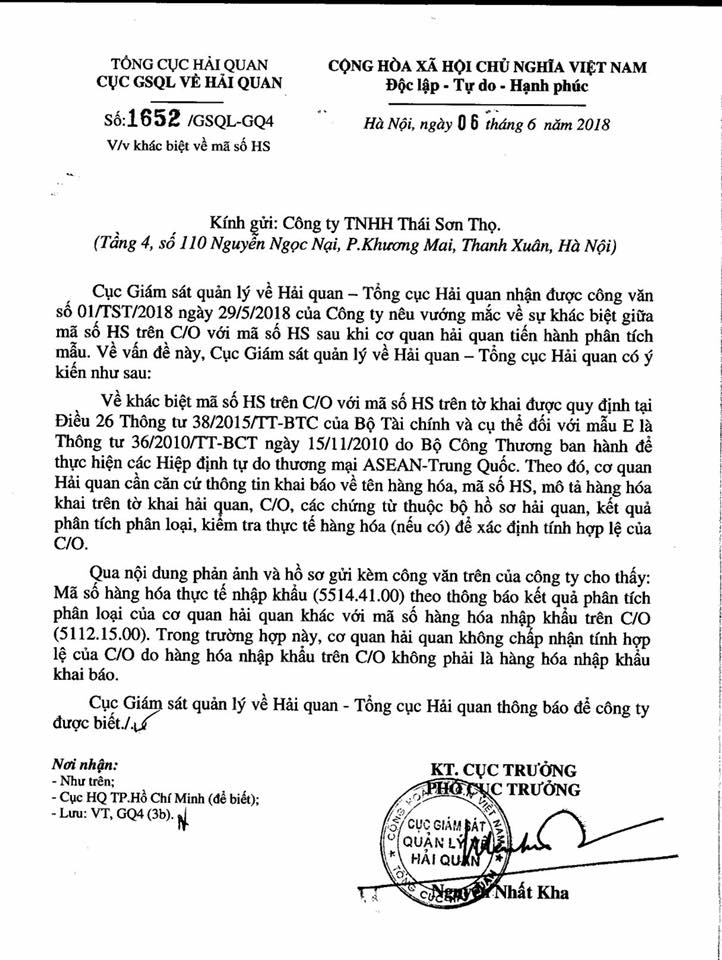

Trong vướng mắc về sự khác biệt giữa mã số HS trên C/O với mã số HS trên tờ khai hải quan, Cục Giám sát quản lý về Hải quan có ý kiến như sau: học nghiệp vụ xuất nhập khẩu tphcm

Việc khác biệt mã số HS trên C/O với mã số HS trên tờ khai hải quan được quy định tại Điều 26 Thông tư 38/2015/TT-BTC của Bộ Tài chính. Theo đó, cơ quan Hải quan cần căn cứ thông tin khai báo về tên hàng hóa, mã số HS, mô tả hàng hóa khai trên tờ khai hải quan, C/O, các chứng từ thuộc bộ hồ sơ hải quan, kết quả kiểm tra thực tế hàng hóa (nếu hàng hóa thuộc đối tượng phải kiểm tra thực tế hoặc trong trường hợp cần kiểm tra để phục vụ việc xác minh xuất xứ) để xác định tính hợp lệ của C/O.

Trường hợp khác biệt mã số HS trên C/O với mã số HS khai báo không ảnh hưởng đến bản chất hàng hóa nhập khẩu thì cơ quan Hải quan có thể xem xét chấp nhận tính hợp lệ của C/O. Trường hợp cơ quan hải quan có cơ sở xác định hàng hóa nhập khẩu trên C/O không phải là hàng hóa nhập khẩu theo khai báo thì cơ quan hải quan không xem xét chấp nhận tính hợp lệ của C/O. học nguyên lý kế toán ở đâu tại tphcm

Cục Giám sát quản lý về Hải quan trả lời để đơn vị biết và thực hiện./.

- Công văn 1652/GSQL-GQ4

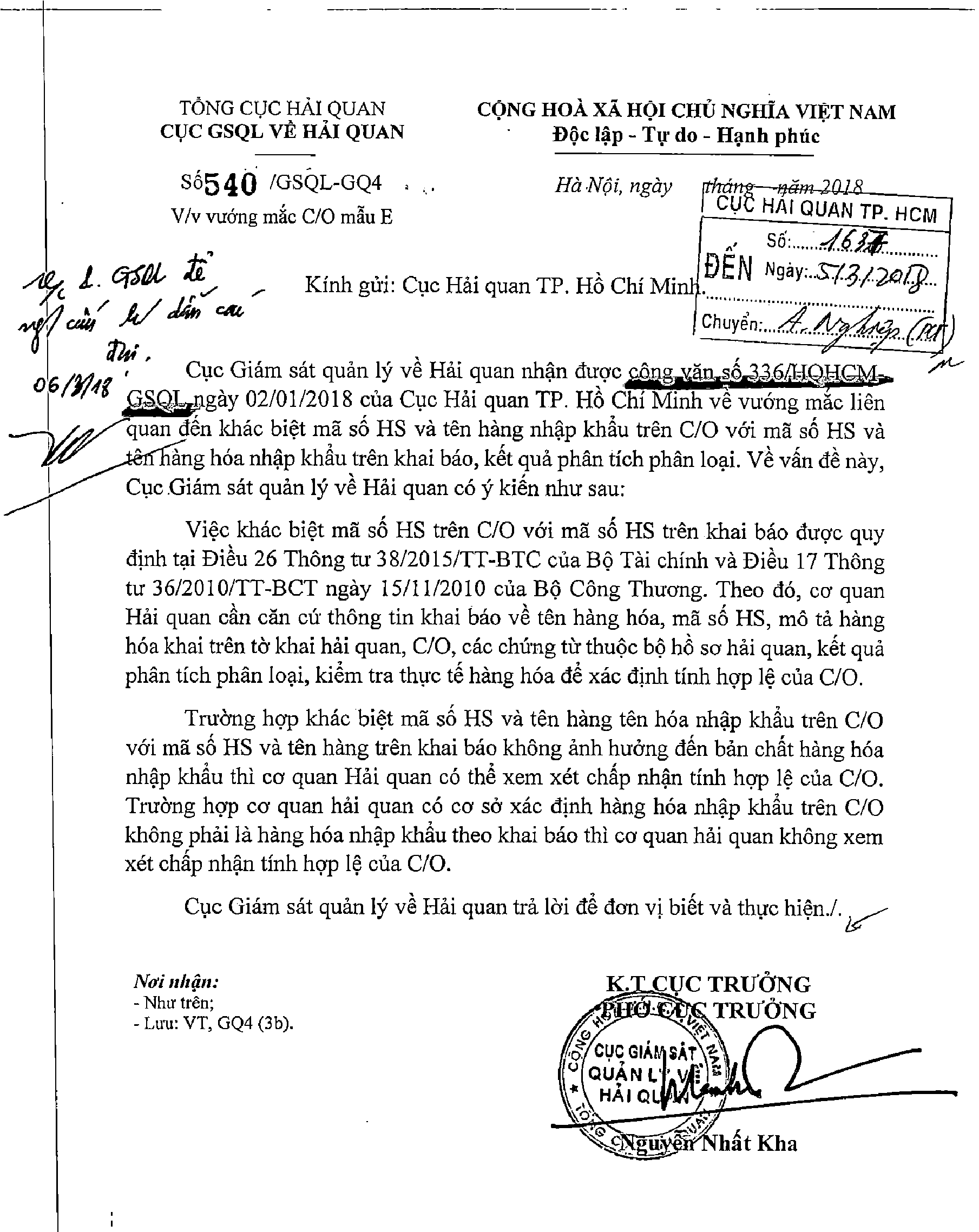

- Công văn số 540/GSQL-GQ4

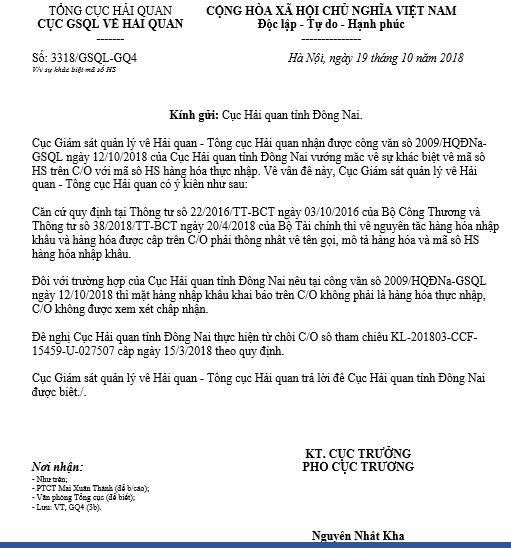

2.Trường hợp khác biệt nhưng bị bác CO

HS code hàng hóa trên CO khác HS code hàng hóa thực nhập

Tuy nhiên, nếu hàng hóa khác hẳn bản chất (HS code và hàng hóa trên CO khác hẳn HS code hàng hóa thực nhập) thì CO sẽ bị bác. khóa học khai báo hải quan điện tử

Quy định cụ thể:

Nguồn bài viết: https://xuatnhapkhauleanh.edu.vn/

Mong bài viết sẽ giúp bạn nắm chắc các thông tin về Sự khác biệt về HS code trên CO và tờ khai hải quan, vận dụng vào công việc thực tế.

Để tìm hiểu nhiều hơn về nghiệp vụ xuất nhập khẩu, bạn có thể đọc thêm các bài viết về học xuất nhập khẩu ở đâu tại website: xuatnhapkhauthucte.com.

Chúc bạn thành công!

Hàng hóa được miễn thuế xuất nhập khẩu

Trách nhiệm và chi phí bốc dỡ san xếp hàng hóa trong hợp đồng thuê tàu chuyến