Nội Dung Thư Bảo Lãnh Trong Thanh Toán Ngân Hàng

Do yêu cầu bảo lãnh xuất phát từ hợp đồng thương mại, nên các yêu cầu thư bảo lãnh phải được xây dựng từ nội dung hợp đồng thương mại và việc xin bảo lãnh của khách hàng.

Do đó, hợp đồng thương mại giữa người xin bảo lãnh và người thụ hưởng được xem như một hợp đồng cơ sở (hay hợp đồng gốc), chính vì vậy, việc nghiên cứu hợp đồng cơ sở phải được thực hiện một cách nghiêm túc.

>>>>> Bài viết xem nhiều: Học xuất nhập khẩu ở đâu tốt nhất

I. Nội dung thư bảo lãnh

Chỉ sau khi đã thực sự thấu hiểu hợp đồng cơ sở, nếu chấp thuận thì công việc soạn thảo thư bảo lãnh mới được tiến hành.

1. Xem xét nội dung hợp đồng gốc, bao gồm:

a. Bản chất của thương vụ:

– Thông thường mỗi loại bảo lãnh nhằm bảo đảm cho một loại rủi ro nhất định, hơn nữa, các loại rủi ro này thay đổi theo tiến trình thực hiện thương vụ. Chính vì vậy, việc nghiên cứu kỹ bản chất của từng thương vụ và thời điểm thương vụ đang trải qua là rất cần thiết, giúp ngân hàng lựa chọn được loại bảo lãnh thích hợp hạn chế được rủi ro vi phạm hợp đồng, do đó hạn chế được việc ngân hàng phát hành phải bồi thường cho người thụ hưởng.

– Ngoài ra, bản chất của thương vụ cũng ảnh hưởng đến cách xác định mức tiền bồi thường tối đa của ngân hàng phát hành (ví dụ như điều khoản bồi thường giảm dần theo tiến độ giao hàng trong bảo lãnh thực hiện hợp đồng).

b. Xem xét khả năng của người xin bảo lãnh về việc thực hiện các cam kết trong hợp đồng:

– Các cam kết trong hợp đồng thương mại có phù hợp với nhiệm vụ kinh doanh trong giấy phép của khách hàng?

– Năng lực thực hiện hợp đồng của khách hàng? –

Khi nào thì người xin bảo lãnh bị coi là vi phạm hợp đồng?….

Để hạn chế rủi ro, ngân hàng phát hành cần xem xét cụ thể các vấn đề trên trước khi quyết định phát hành thư bảo lãnh.

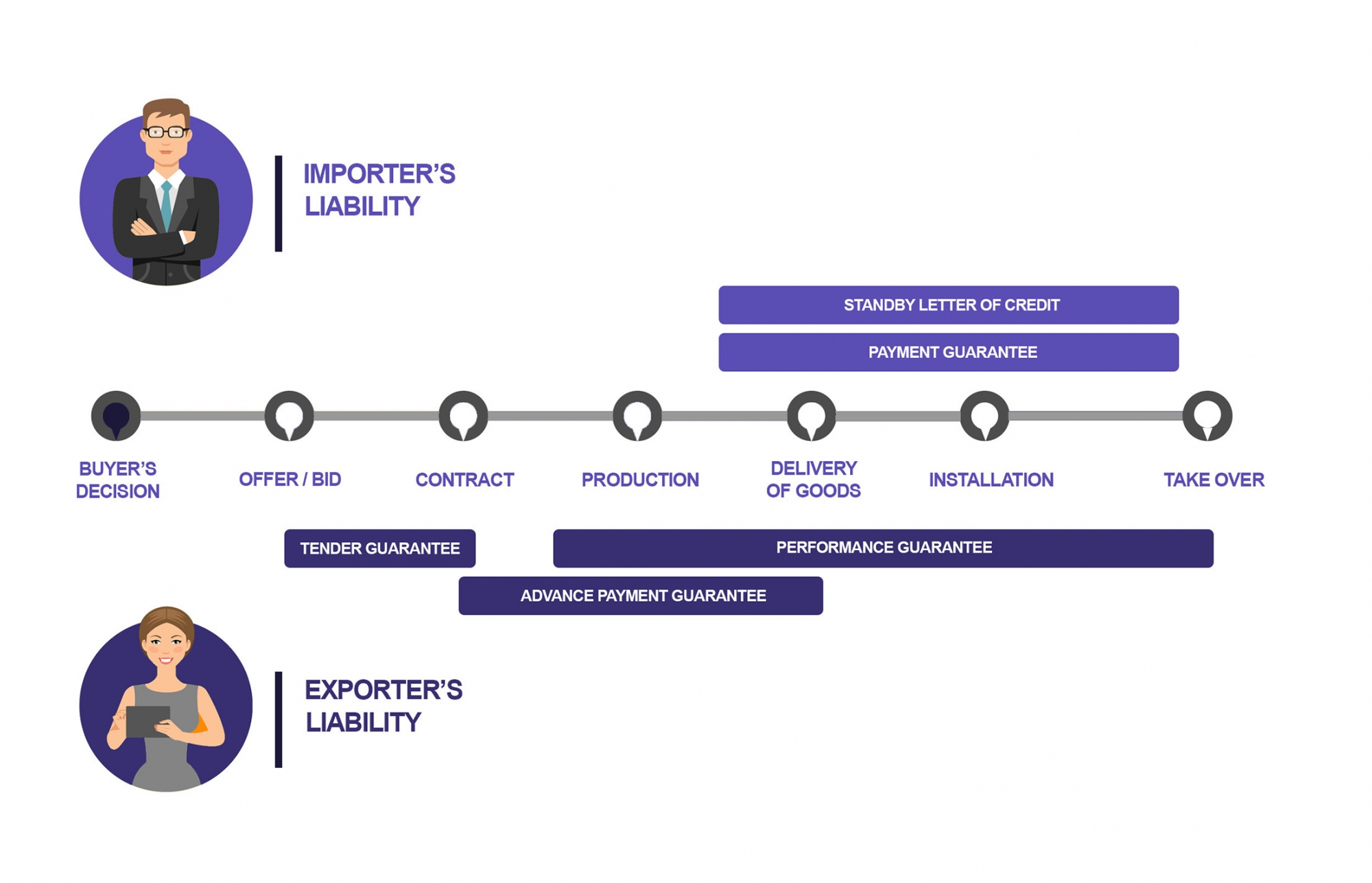

c. Thời hạn hiệu lực của hợp đồng gốc

Do bảo lãnh là sản phẩm của hợp đồng gốc, nên thời hạn hiệu lực của bảo lãnh phụ thuộc vào thời hạn hiệu lực của hợp đồng gốc. Tuy nhiên, thời hạn của bảo lãnh không trùng hoàn toàn với thời hạn hợp đồng gốc, mà thường dài hạn hợp đồng gốc. Thời hạn hiệu lực của bảo lãnh bao gồm thời hạn hiệu lực của hợp đồng gốc cộng với một số ngày nhất định để người thu hưởng hoàn tất thủ tục đòi tiền bảo lãnh.

Tham khảo: Lộ trình học xuất nhập khẩu cho người chưa biết gì

2. Những nội dung cơ bản của một thư bảo lãnh:

Nhìn chung, không có một mẫu thư bảo lãnh thống nhất cho tất cả các loại bảo lãnh cũng như cho tất cả các ngân hàng phát hành. Việc soạn thảo thư bảo lãnh được thực hiện bởi các chuyên viên có kinh nghiệm, đặc biệt là về mặt pháp lý, và mỗi loại bảo lãnh thường có một mẫu riêng. .

Tuy nhiên, một thư bảo lãnh phải gồm các nội dung cơ bản sau:

- Người được bảo lãnh (người yêu cầu bảo lãnh).

- Người thụ hưởng (người nhận bảo lãnh).

- Ngân hàng phát hành thư bảo lãnh ngân hàng bảo lãnh).

- Ngân hàng thông báo (nếu có).

- Ngân hàng chỉ thị (nếu có).

- Ngân hàng xác nhận (nếu có).

- Dẫn chiếu hợp đồng gốc.

- Số tiền và loại tiền bảo lãnh.

- Điều kiện về yêu cầu thanh toán.

- Thời hạn hiệu lực của bảo lãnh.

- Điều khoản giảm dần giá trị bảo lãnh.

- Cam kết bảo lãnh chính thức của ngân hàng.

– Ngoài ra, có thể có các điều khoản khác như dẫn chiếu luật áp dụng, thời gian thanh toán bảo lãnh….

Sau đây là một số điểm chính cần quan tâm khi soạn thư bảo lãnh:

(1) Tên, địa chỉ … của các bên tham gia:

Những bên tham gia hợp đồng bảo lãnh bao gồm:

- Người được bảo lãnh;

- Người thụ hưởng;

- Ngân hàng phát hành thư bảo lãnh;

- Ngân hàng thông báo (nếu có);

- Ngân hàng chỉ thị (nếu có).

Trong thư bảo lãnh tên, địa chỉ… của các bên tham gia (đặc biệt là người thụ hưởng) phải ghi đầy đủ và rõ ràng, bởi vì – cứ sự mơ hồ hoặc ẩn ý nào cũng có thể dẫn đến hậu quả rủi ro sau này.

(2) Dẫn chiếu hợp đồng gốc:

Như trên đã đề cập, thường mỗi loại bảo lãnh nhằm vào một loại rủi ro nhất định và do nội dung của hợp đồng gốc quyết định. Thông thường tên gọi của thư bảo lãnh luôn thông nhất với nội dung hợp đồng gốc, do đó, thư bảo lanh bao giờ cũng có phần dẫn chiểu số hiệu và giá trị của hợp đồng gốc.

(3) Số tiền bảo lãnh:

Vì số tiền bảo lãnh là số tiền tối đa mà ngân hàng thanh toán cho người thụ hưởng, do đó, cho dù tổn thất do vi phạm hợp đồng có thể lớn hơn số tiền bảo lãnh, nhưng người thụ hưởng vẫn không được bồi thường cao hơn mức bảo lãnh tối đa của ngân hàng.

Số tiền bảo lãnh phải vừa ghi bằng số, ghi bằng chữ và thống nhất với nhau,

Tránh trường hợp ghi số tiền bảo lãnh bằng tỷ lệ % so với giá trị hợp đồng, vì đề phòng trường hợp giá trị hợp đồng gốc có thể thay đổi sau khi thư bảo lãnh đã được phát hành.

Các điều khoản giảm dần giá trị bảo lãnh theo tiến độ hoàn thành hợp đồng (nếu có) cũng phải quy định cụ thể để phòng ngừa người thụ hưởng lợi dụng.

(4) Các điều kiện thanh toán:

– Là bảo lãnh thanh toán vô điều kiện.

– Nếu là bảo lãnh có điều kiện, thì phải xác định cụ thể những chứng từ nào cần phải xuất trình.

– Trước khi thanh toán, ngân hàng cần kiểm tra tính xác thực của các chứng từ được xuất trình.

(5) Thời hạn hiệu lực của bảo lãnh

– Đây là khoảng thời gian mà ngân hàng phát hành cam kết thanh toán bất cứ khi nào cho người thụ hưởng khi xuất trình đủ các điều kiện thanh toán.

– Quá thời hạn hiệu lực của bảo lãnh, ngân hàng phát hành được miễn trách nhiệm bồi thường.

– Cần chú ý một số điểm về thời hạn hiệu lực của bảo lãnh như sau: + Sự kiện bắt đầu hiệu lực bảo lãnh:

Thời điểm bắt đầu hiệu lực bảo lãnh cần được xác định rõ ràng và cụ the. Trong ngoại thương, thường là nhà xuất khẩu sẽ không ký kết được hợp đông nêu anh ta chưa thu xếp được một bảo lãnh thực hiện hợp đồng.

Trong trường hợp này, thư bảo lãnh cho nhà xuất khẩu có thể được phát hành nhưng có điều khoản quy định rằng nó chỉ có hiệu lực khi nào bên xuất khẩu nhận được hợp đồng đã ký, hoặc L/C đã được mở. Tương tự, dạng bảo lãnh tiên ứng trước có thể có điều kiện quy định là chỉ bắt đầu có hiệu lực khi bên nhà xuất khẩu tiếp nhận tiền ứng trước của bên mua.

- Ngày hết hạn hiệu lực bảo lãnh:

Ngày hết hạn hiệu lực tiếp nhận yêu cầu thanh toán cần phải quy định cụ thể rõ ràng. Ví dụ, bên mua quy định “bảo lãnh ngân hàng hết hạn hiệu : lực trong vòng 30 ngày sau ngày hết hạn hiệu lực của đơn dự thầu” thì trong thư bảo lãnh dự thầu cần nêu rõ một ngày cụ thể trong vòng 30 ngày sau khi đơn dự thầu hết hạn hiệu lực.

- Sự kiện chấm dứt hiệu lực bảo lãnh:

Việc chấm dứt hiệu lực bảo lãnh thường dựa trên một sự kiện nào đó, ví dụ:

– Quá thời hạn hiệu lực của bảo lãnh.

– Hợp đồng gốc bị tuyên bố là vô hiệu.

– Bảo lãnh được huỷ bỏ có sự đồng ý của người thụ hưởng.

– Khi người được bảo lãnh thực hiện xong nghĩa vụ quy định trong hợp đồng gốc (hoàn thành công trình hay hoàn thành giao hàng).

– Khi NH bảo lãnh đã thực hiện xong nghĩa vụ bồi thường của mình. (6) Địa điểm phát hành và hết hạn hiệu lực bảo lãnh: I. – Trong thực tế, nơi phát hành bảo lãnh ở đâu thì hết hiệu lực ở đó.

– Địa điểm phát hành bảo lãnh có ý nghĩa hết sức quan trọng. Nguyên tắc định xứ quy định rằng: nếu không có quy định khác, thì luật pháp của nước ngân hàng phát hành sẽ điều chỉnh quan hệ bảo lãnh. Tuy nhiên, do luật pháp mỗi nước một khác cho nên trong nhiều trường hợp các bên thoả thuận lấy luật của một nước thứ ba được biết đến một cách phổ biến để áp dụng.

– Địa điểm phát hành cần được quy định cụ thể. Ví dụ, trong bảo lãnh gián tiếp, ngày hết hạn hiệu lực là ngày cuối cùng người thụ hưởng được phép xuất trình yêu cầu đòi tiền cho ngân hàng phát hành (là ngân hàng phục và ở cùng nước với người thụ hưởng).

II. Phát hành thư bảo lãnh

Sau khi soạn thảo xong thư bảo lãnh, bản chính sẽ được gửi trực tiếp (hoặc qua ngân hàng thông báo) cho người thụ hưởng.

– Về phía ngân hàng phát hành cần làm các công việc sau đây:

1. Thu phí phát hành bảo lãnh:

Phí bảo lãnh = (Trị giá bảo lãnh x Tỷ lệ bảo lãnh x Số ngày bảo lãnh)/360

– Phí bảo lãnh là phí dịch vụ của ngân hàng bảo lãnh thu từ người xin bảo lãnh.

– Trị giá bảo lãnh là số tiền được ngân hàng bảo lãnh và được ghi trong thư bảo lãnh.

Tỷ lệ phí bảo lãnh là tỷ lệ % tính trên giá trị bảo lãnh. Tỷ lệ phí cao hay thấp tuỳ thuộc vào mức độ rủi ro của thương vụ (dự án), tỷ lệ tham gia ký quỹ của người xin bảo lãnh. Ví dụ, trong trường hợp khách hàng ký quỹ 100%, thì mức phí bảo lãnh có thể chỉ bằng 25% mức thông thường, do rủi ro đã được giảm thiểu.

– Ngay sau khi phát hành bảo lãnh, ngân hàng tiến hành thu phí bảo lãnh từ người xin bảo lãnh.

2. Quản lý tiền ký quỹ vào tài khoản riêng:

– Mức ký quỹ thường tính bằng % trên số tiền thanh toán bảo lãnh.

– Tuỳ theo uy tín của khách hàng, mà tỷ lệ ký quỹ có thể dao động từ 10% – 100% trị giá bảo lãnh.

3. Tiến hành thủ tục nhận bảo đảm (thế chấp, cầm cố hoặc bảo lãnh) như trong cho vay thông thường của ngân hàng.

4. Hạch toán ngoại bảng giá trị bảo lãnh.

III. Thực hiện nghĩa vụ bảo lãnh

Trong thời hạn bảo lãnh, bên bảo lãnh hoặc bên xác nhận bảo lãnh thực hiện nghĩa vụ bảo lãnh khi bên nhận bảo lãnh xuất trình yêu cầu thực hiện nghĩa vụ bảo lãnh và các hồ sơ, tài liệu, chứng từ kèm theo hợp pháp, hợp lệ (nếu có) thỏa mãn đầy đủ các điều kiện đã quy định trong cam kết bảo lãnh hoặc cam kết xác nhận bảo lãnh.

Chậm nhất sau 05 (năm) ngày làm việc kể từ ngày bên nhận bảo lãnh xuất trình đầy đủ bộ hồ sơ đề nghị thực hiện nghĩa vụ bảo lãnh, bên bảo lãnh, bên xác nhận bảo lãnh có trách nhiệm thực hiện đầy đủ, đúng nghĩa vụ bảo lãnh đối với bên nhận bảo lãnh. Trường hợp từ chối thực hiện nghĩa vụ bảo lãnh, bên bảo lãnh, bên xác nhận bảo lãnh phải trả lời bằng văn bản nêu rõ lý do từ chối.

Ngay khi thực hiện nghĩa vụ bảo lãnh, bên bảo lãnh hoặc bên xác nhận bảo lãnh căn cứ cam kết nhận nợ trả thay tại hợp đồng cấp bảo lãnh hoặc cam kết giữa các bên, tài liệu và chứng từ chứng minh việc thực hiện nghĩa vụ bảo lãnh để hạch toán ghi nợ vào tài khoản cho vay bắt buộc số tiền trả | thay cho bên được bảo lãnh hoặc bên bảo lãnh đối ứng hoặc bên bảo lãnh trong xác nhận bảo lãnh và gửi thông báo bằng văn bản về việc trả thay cho các bên liên quan đến khoản bảo lãnh.

Các bên được trả thay có nghĩa vụ hoàn trả ngay trong ngày số tiền bên bảo lãnh, bên xác nhận bảo lãnh đã trả thay. Trường hợp chưa hoàn trả được số tiền trả thay, căn cứ vào hợp đồng cấp bảo lãnh hoặc cam kết giữa các bên, bên bảo lãnh hoặc bên xác nhận bảo lãnh quyết định thời hạn cho vay bắt buộc, kỳ hạn trả nợ, lãi suất cho vay áp dụng cho khoản trả thay đối với bên được bảo lãnh hoặc bên bảo lãnh đối ứng hoặc bên bảo lãnh trong xác nhận bảo lãnh.

Mức lãi suất cho vay áp dụng tối đa không được vượt quá 150% lãi suất cho vay thông thường đang áp dụng đối với khoản vay có thời hạn tương ứng. Thời điểm để xác định thời hạn cho vay đối với khoản vay kể từ ngày bên bảo lãnh, bên xác nhận bảo lãnh thực hiện trả thay.

Hy vong thông tin về Nội Dung Thư Bảo Lãnh Trong Thanh Toán Ngân Hàng sẽ hữu ích với bạn đọc.

Nếu bạn còn thắc mắc về nghiệp vụ xuất nhập khẩu hoặc cần chúng tôi chia sẻ kinh nghiệm về khóa học xuất nhập khẩu ở đâu tốt, hãy để lại bình luận phía dưới, chúng tôi rất sẵn sàng giải đáp.

>>>>>> Tham khảo thêm:

- Win Win Là Gì? Chiến Lược Đàm Phán Win Win Trong Hợp Đồng

- Hiệp Định EVFTA Là Gì

- Purchasing Là Gì

- Trị Giá Hải Quan Là Gì? Phương Pháp Xác Định Trị Giá Hải Quan

- Quy trình nhập khẩu hàng hóa bằng đường hàng không

Khác biệt trong vận tải đường biển và đường hàng không

Điều khoản số lượng trong hợp đồng ngoại thương