Một số vấn đề về C/O form E với Trung Quốc

C/O form E giữa Việt Nam – Trung Quốc là form C/O gây nhiều khúc mắc nhất và gây nhiều khó khăn cho người làm C/O. Vì vậy trước khi làm C/O form E ban cần tìm hiểu kĩ những vấn đề, trục trặc thường xuyên xảy ra liên quan đến C/O form E.

>>>> Xem thêm: Một số phí và phụ phí trong vận tải quốc tế

Một số vướng mắc gặp phải liên quan đến C/O Form E:

1.Khác biệt về mã HS và tên hàng hóa nhập khẩu trên C/O so với mã HS và tên hàng hóa khai báo mà không ảnh hưởng đến bản chất hàng hóa thì cơ quan Hải quan vẫn xem xét, chấp nhận C/O: Công văn số 540/GSQL-GQ1 ngày 05/03/2018 của Cục Giám sát Quản lý – Tổng cục Hải quan

2.Trường hợp trên ô số 1 của C/O form E ghi người ủy quyền (không phải người xuất khẩu) thì C/O không hợp lệ để được hưởng thuế suất ưu đãi đặc biệt (hải quan từ chối C/O): Công văn số 5467/TCHQ-GSQL ngày 16/9/2013, công văn số 1196/GSQL-TH ngày 09/09/2014 của Tổng cục Hải quan

3.Người gửi hàng (Shipper) trên vận đơn (B/L) không nhất thiết phải là người xuất khẩu. Do vậy, trên vận đơn thể hiện Shipper khác với người xuất khẩu không phải là căn cứ để hải quan từ chối C/O: Công văn số 3361/HQHCM-GSQL ngày 18/9/2014 của Cục Hải quan TP. Hồ Chí Minh

4.Thông thường, trị giá ghi trên C/O form E là trị giá FOB. Trường hợp trị giá ghi trên C/O form E bằng với trị giá CIF không phải là căn cứ để hải quan từ chối C/O: Công văn số 978/GSQL-TH ngày 21/07/2014 của Tổng cục Hải quan khóa học xuất nhập khẩu uy tín

5.C/O form E mà hàng hóa có quá cảnh Hồng Kông trước khi đến Việt Nam thì phải xuất trình vận đơn 2 chặng (chặng từ Trung Quốc đến Hồng Kông và chặng từ Hồng Kông đến Việt Nam) hoặc vận đơn chở suốt từ Trung Quốc đến Việt Nam. Trường hợp chỉ xuất trình vận đơn 1 chặng từ từ Hồng Kông đến Việt Nam thì hải quan từ chối C/O: Công văn số 3679/TCHQ-GSQL ngày 07/07/2010 của Tổng cục Hải quan

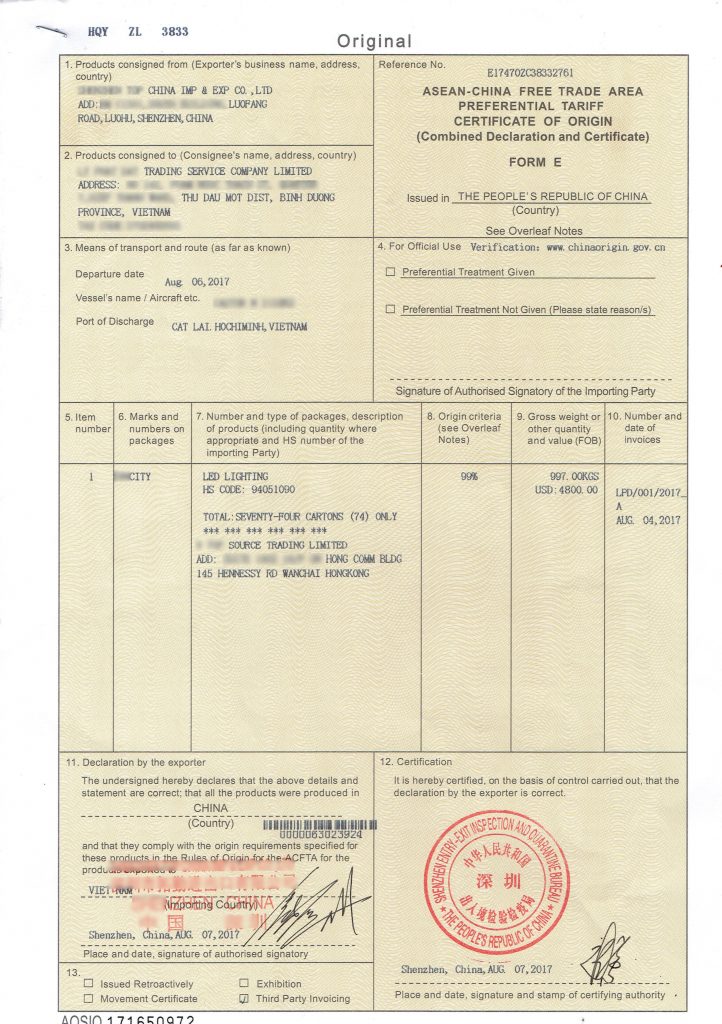

6.C/O form E có hóa đơn bên thứ 3

Theo công văn số 12149/BCT-XNK ngày 14/12/2012 của Bộ Công thương hướng dẫn về hóa đơn bên thứ ba trong Hiệp định thương mại hàng hóa Asean – Trung Quốc (ACFTA) thì Hóa đơn bên thứ ba là hóa đơn thương mại được phát hành bởi một Công ty có trụ sở tại một Nước thứ ba (Trong hoặc ngoài ACFTA) hoặc bởi một nhà xuất khẩu có trụ sở đặt tại các bên tham gia Hiệp định ACFTA là đại diện cho Công ty đó. Nước thứ ba là Nước/Vùng lãnh thổ phát hành hóa đơn mà không phải là Nước/Vùng lãnh thổ xuất khẩu/nhập khẩu.

C/O form E

Để đáp ứng được trường hợp này, trên CO phải có 4 điều kiện:

Ô số 1: thể hiện nhà sản xuất tại quốc gia tham gia ACFTA (Ví dụ: China)

Ô số 7: có tên công ty phát hành hóa đơn, và tên nước mà công ty này đặt trụ sở

Ô số 10: số và ngày hóa đơn phải ghi rõ tại ô số 10 (khớp với Invoice mua bán)

Ô số 13: tích vào mục “Third Party Invoicing” học xuất nhập khẩu trực tuyến

Trên thực tế có khá nhiều trường hợp phát sinh, chẳng hạn:

C/O form E phát hành bởi bên thứ 3 cùng nước với nhà xuất khẩu thì có hơp lệ không? => Có, theo công văn nêu trên hóa đơn bán lẻ

Thiếu dấu tick vào mục “Third Party Invoicing” thì có sao không? => Không hợp lệ, trường hợp này thường được gọi là “CO ủy quyền” do nhà máy ở Trung Quốc không có chức năng xuất khẩu mà phải ủy quyền cho 1 đơn vị dịch vụ làm CO.

CO trực tiếp, nhưng có tên nhà sản xuất ở ô số 7, thì có hợp lệ không? => Không hợp lệ

CO ủy quyền có hợp lệ không? Nếu tên người ủy quyền xin CO đứng ở ô số 1 => Không hợp lệ

Ngày khởi hành trên CO (Departure date) khác với trên vận đơn, thì có hợp lệ không? => Dễ bị nghi ngờ xuất xứ giấy bán đất

Có được cấp C/O form E trước ngày tàu chạy không? => Có thể

Như vậy, bạn cần lưu ý rất nhiều thông tin trước khi làm C/O form E. Vì vậy, bạn nên tìm hiểu thật kĩ về những trường hợp xảy ra liên quan đến C/O form E và cách xử lý. Mong rằng bài viết này đã hữu ích với bạn.

Hy vọng những thông tin về ký hiệu trên container của Xuất nhập khẩu thực tế sẽ hữu ích với bạn!

Nếu bạn muốn học xuất nhập khẩu và tìm hiểu thêm về các nghiệp vụ xuất nhập khẩu, bạn có thể tham khảo thêm các bài review địa chỉ học xuất nhập khẩu của chúng tôi.

Hợp đồng ngoại thương là gì? Nội dung của hợp đồng ngoại thương

Tính thể tích hàng khi đóng hàng vào container