Kho Ngoại Quan Là Gì? Quy Trình Làm Hàng Kho Ngoại Quan

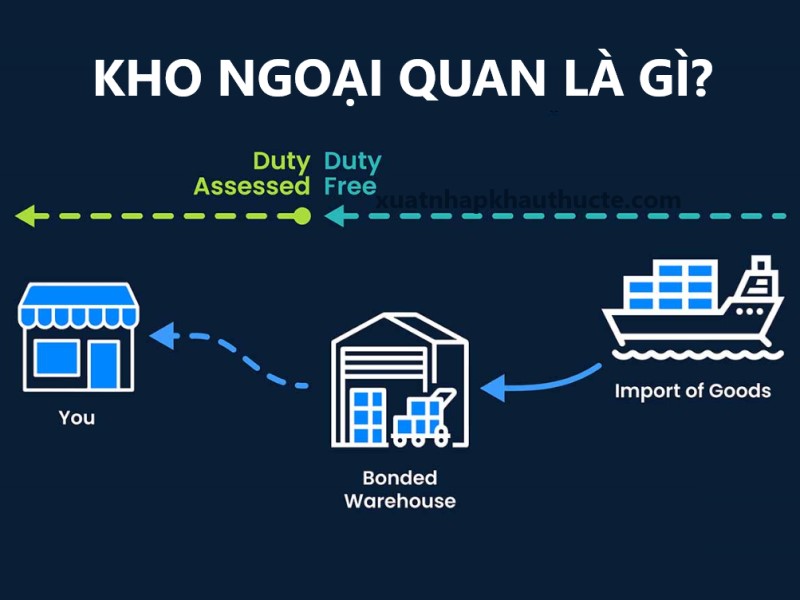

Kho ngoại quan là loại hình kho được hải quan giám sát và quản lý chặt chẽ, nơi hàng hóa và hàng tồn kho có thể được lưu trữ, nhập và xuất.

Các doanh nghiệp không phải trả thuế nhập khẩu và thuế GTGT, vì vậy, mặc dù các sản phẩm ở trong kho ngoại quan, nhưng đây là một khu vực miễn thuế.

Xem nhiều: Nên học xuất nhập khẩu online ở đâu uy tín, chất lượng

Cùng Xuất nhập khẩu thực tế tìm hiểu kỹ hơn trong nội dung bài viết dưới đây:

1. Kho ngoại quan là gì?

#Khái niệm kho ngoại quan

Căn cứ theo khoản 10 Điều 4 Luật Hải quan 2014, quy định: “Kho ngoại quan là khu vực kho, bãi lưu giữ hàng hóa đã làm thủ tục hải quan được gửi để chờ xuất khẩu; hàng hóa từ nước ngoài đưa vào gửi để chờ xuất khẩu ra nước ngoài hoặc nhập khẩu vào Việt Nam.”

#Tại sao phải gửi hàng vào kho ngoại quan

Tại sao phải cần sử dụng kho ngoại quan, bởi vì kho ngoại quan mang lại nhiều lợi ích cho doanh nghiệp.

Hàng nhập: Khi xuất khẩu hàng hóa vào Việt Nam, DN nước ngoài cần 1 kho bãi để lưu trữ hàng hóa, nhưng không cần làm thủ tục thông quan và đóng thuế tại Việt Nam. Sau đó DN ở Việt Nam sẽ nhận hàng và làm thủ tục nhập hàng rồi hoàn thiện thủ tục đóng thuế rồi đem hàng về kho doanh nghiệp.

Hàng xuất: Khi DN Việt Nam có hợp đồng gia hạn xuất khẩu hàng ra nước khác phải có kho dùng để lưu trữ, gom hàng từ nhà sản xuất ở Việt Nam để đóng gói, vận chuyển sang nước ngoài trong 1 lần. Mỗi doanh nghiệp sẽ chủ động mở tờ khai xuất cũng như đưa hàng vào kho ngoại quan theo đúng hợp đồng.

Để biết rõ hơn về lý do cần sử dụng kho ngoại quan, bạn có thể đọc để hiểu rõ hơn về các ưu điểm của kho trong nội dung dưới đây:

2. Ưu nhược điểm của kho ngoại quan là gì?

Ưu điểm của kho ngoại quan:

- Không phải đóng thuế nhập khẩu khi hàng đã vào kho ngoại quan

Đây là ưu điểm lớn nhất. Hàng hóa nhập khẩu từ nước ngoài về, đang được lưu tại kho thông quan và chờ tung ra thị trường trong nước, thời hạn lưu kho lên tới 5 năm đến khi có lệnh từ người mua, hoặc lưu hàng hóa chưa xong giấy phép nhập khẩu hoặc các loại giấy tờ khác chưa đủ điều kiện chứng nhận thì chưa cần nộp thuế nhập khẩu hàng hóa.

- Công ty có kho ngoại quan dễ lên kế hoạch sắp xếp, bố trí hàng hóa, từ đó giảm được chi phí và thời gian khi cung cấp dịch vụ.

- Doanh nghiệp gửi hàng trong kho ngoại quan dễ dàng theo dõi tình trạng hàng hóa đang lưu kho.

Nhược điểm của kho ngoại quan:

Cần nhiều thủ tục và quy định với một số loại hàng hóa nhất định, cụ thể như sau:

- Cần phải làm thủ tục tại Chi cục Hải quan quản lý các kho ngoại quan đối với hàng hóa từ nước ngoài hoặc từ nội địa, khu phi thuế quan đưa vào kho ngoại quan.

- Cần phải kê khai thông tin chi tiết về hàng hóa tại Chi cục Hải quan quản lý các kho ngoại quan đối với hàng hóa từ kho ngoại quan xuất khẩu ra nước ngoài hoặc đưa vào nội địa hoặc các khu phi thuế quan.

- Cần phải làm thủ tục hải quan như các hàng hóa đang chịu sự giám sát hải quan đối với hàng hóa vận chuyển từ cửa khẩu đến kho ngoại quan; hàng hóa từ kho ngoại quan chuyển đến cửa khẩu xuất; hàng hóa từ nội địa đưa vào kho ngoại quan và ngược lại.

3. Ý nghĩa của kho ngoại quan

Hàng hóa được lưu trữ trong kho ngoại quan, mang lại nhiều ý nghĩa trong việc tạm lưu trữ, bảo quản hoặc thực hiện các dịch vụ đối với hàng hóa như đóng gói, phân chia và tách biệt hàng hóa nhập từ nước ngoài hoặc hàng nội địa chuẩn bị được xuất khẩu.

4. Quy định về kho ngoại quan

Trong một số quy định về kho ngoại quan tại Luật Hải quan hay các thông tư, nghị định về kho ngoại quan, bạn cần lưu ý:

Theo quy chế kho ngoại quan, nếu hàng hóa luân chuyển giữa các địa điểm, các kho ngoại quan thuộc cùng một Chi cục Hải quan, thì việc giám sát quá trình vận chuyển sẽ do Cục trưởng Cục Hải quan đó quy định.

Khi hàng hóa có dấu hiệu vi phạm pháp luật, Chi cục trưởng Chi cục Hải quan trực tiếp quản lý kho ngoại quan sẽ ra quyết định kiểm tra hàng hóa trước khi cho xuất hoặc nhập kho ngoại quan.

Khi có hoạt động chuyển quyền sở hữu hàng hóa trong kho ngoại quan, chủ kho ngoại quan phải thông báo cho Chi cục Hải quan. Thời hạn lưu giữ hàng trong kho ngoại quan vẫn tính từ ngày bắt đầu đưa hàng vào kho căn cứ theo hợp đồng thuê kho ngoại quan do chủ hàng cũ ký trước đó.

Về việc báo cáo hàng xuất nhập tồn trong kho ngoại quan, chủ kho ngoại quan sẽ làm việc trực tiếp với chủ hàng. Đối với chủ kho ngoại quan, định kỳ vào ngày 15 của tháng đầu quý sau, phải có văn bản gửi Chi cục Hải quan thông báo về hiện trạng hoạt động của kho và hàng hóa theo mẫu số 24/BC-KNQ/GSQL

Mỗi năm một lần, Cục hải quan sẽ tiến hành kiểm tra kho ngoại quan, đảm bảo việc tuân thủ quy định pháp luật của kho để gửi báo cáo về Tổng cục Hải quan.

5. Phân biệt kho CFS và kho ngoại quan

Điểm giống giữa kho CFS và kho ngoại quan

Thẩm quyền cấp phép: Để hoạt động, kho CFS và kho ngoại quan cần được cơ quan chức năng có thẩm quyền cấp phép, trong đó, người có thẩm quyền cấp phép là Tổng cục trưởng Tổng cục Hải quan.

Lĩnh vực hoạt động: Đây là hai loại hình kho dùng để sử dụng cho hoạt động xuất nhập khẩu và logistics, các lô hàng xuất nhập khẩu cần phải lưu trữ tại các loại hình kho này.

Địa điểm thành lập kho: Kho CFS và kho ngoại quan thường được đặt tại khu vực gần cảng biển, cảng hàng không dân dụng quốc tế, cảng xuất nhập khẩu hàng hóa nội địa. Hoặc cửa khẩu đường bộ, ga đường sắt vận chuyển quốc tế, các khu công nghiệp, khu công nghệ cao hay khu thuế quan,… Đây là các quy định về việc thành lập kho CFS và kho ngoại quan.

Điểm khác giữa kho CFS và kho ngoại quan

Bạn theo dõi các Điểm khác giữa kho CFS và kho ngoại quan trong bảng dưới đây:

| Tiêu chí | Kho CFS | Kho ngoại quan |

| Khái niệm | Kho CFS – Container Freight Station hay điểm gom hàng lẻ.

Mục đích sử dụng: Thu gom, tách ghép hàng lẻ (hàng LCL) vào một Container để vận chuyển. |

Kho ngoại quan – kho Bonded Warehouse. Được thành lập trên lãnh thổ của Việt Nam. Kho được ngăn cách với khu vực xung quanh bằng rào chắn để thực hiện hoạt động lưu trữ, bảo quản và thực hiện các dịch vụ khác đối với hàng hóa từ nước ngoài, hàng từ trong nước đưa vào kho theo hợp đồng thuê kho ngoại quan của chủ hàng với chủ kho. |

| Hoạt động kho hàng | Hàng hóa lưu trữ được tiến hành đóng gói, sắp xếp. Một số hàng có thể được đóng gói và sắp xếp lại theo quy cách trong khi chờ được xuất khẩu.

Hàng hóa được chia tách và ghép cùng nhiều lô hàng khác vào một container đối với hàng quá cảnh, hàng trung chuyển và tiến hành xuất khẩu.

Hàng hóa nhập khẩu được chia tách nhỏ để làm thủ tục nhập khẩu vào thị trường nội địa của một quốc gia.

Đóng và ghép hàng vào các container chứa hàng xuất khẩu để chuẩn bị chuyển sang một nước thứ ba.

Thay đổi quyền sở hữu lô hàng. |

Gia cố hàng hóa; tiến hành phân loại và bảo quản hàng hóa theo quy định.

Chia nhỏ hàng hóa thành nhiều lô nhỏ hoặc ghép, gộp nhiều lô hàng với nhau.

Đóng gói bao bì cho hàng hóa.

Lấy mẫu hàng hóa để cung cấp cho đơn vị quản lý kho và tiến hành làm thủ tục hải quan.

Thực hiện thay đổi, chuyển đổi quyền sở hữu cho lô hàng.

Đối với kho hàng chuyên dụng được cấp phép lưu trữ xăng dầu, hóa chất, hàng đặc thù được chuyển đổi và pha chế nhưng không được gây ảnh hưởng đến hàng hóa và môi trường xung quanh.

Thực hiện các thủ tục xuất nhập khẩu cho hàng hóa trong kho. |

| Thời hạn lưu kho | Hàng hóa được lưu trữ tại kho CFS không quá 90 ngày kể từ ngày được đưa vào điểm thu gom hàng lẻ.

Đối với những trường hợp có lý do chính đáng và được Chi cục trưởng Chi cục Hải quan trực tiếp quản lý chấp thuận thì có thể gia hạn thêm một lần không quá 90 ngày. |

Hàng hóa được lưu trữ tại kho ngoại quan không quá 12 tháng tính từ ngày được đưa vào kho ngoại quan.

Đối với những trường hợp có lý do chính đáng và được Cục trưởng Cục Hải quan quản lý trực tiếp chấp thuận thì có thể gia hạn thêm một lần nữa nhưng không quá 12 tháng. |

| Hàng hóa được lưu kho | Hàng hóa nhập khẩu nhưng chưa làm thủ tục hải quan.

Hàng hóa xuất khẩu đã hoàn tất thủ tục khai báo hải quan hoặc đang trong bước đăng ký xong tờ khai và được đưa vào kho CFS để kiểm tra thực tế. |

Hàng hóa đang chờ hoàn tất các thủ tục để đủ điều kiện phân phối vào thị trường Việt Nam.

Hàng hóa quá cảnh được lưu trữ tại kho của Việt nam và chuẩn bị thực hiện các thủ tục xuất khẩu sang quốc gia khác.

Hàng hóa trong nước đã hoàn tất thủ tục hải quan và chuẩn bị xuất khẩu sang nước khác.

Hàng hóa hết thời gian tạm nhập và bắt buộc phải tái xuất.

Hàng hóa phải tiến hành tái xuất theo quy định. |

| Thủ tục hải quan nhập xuất hàng hóa | Có hai thủ tục hải quan chính:

Thủ tục hải quan đối với hàng nhập khẩu. |

Có 5 thủ tục hải quan chính:

Thủ tục hải quan với hàng hóa đến từ khu phi thuế quan hoặc nội địa nhập kho ngoại quan.

Thủ tục hải quan với hàng hóa xuất khẩu từ kho ngoại quan ra bên ngoài.

Thủ tục hải quan đối với hàng hóa xuất từ kho ngoại quan và được nhập khẩu vào nội địa hoặc khu phi thuế quan.

Thủ tục hải quan đối với hàng hóa được xuất từ kho ngoại quan này để chuyển sang hệ thống kho ở khu vực khác. |

| Ưu điểm | Tiết kiệm chi phí làm thủ tục xuất khẩu:

. |

Được thể hiện ở mục 2 |

| Nhược điểm | Hàng hóa được chuyển từ cửa khẩu đến kho CFS hoặc đến kho CFS ngoài cửa khẩu và ngược lại đều phải thực hiện các thủ tục hải quan theo quy định. Thời gian thực hiện thủ tục nhanh hay chậm phụ thuộc vào việc người khai báo hoàn thành các bước khai thủ tục hải quan như thế nào.

Hàng hóa tại kho CFS nếu quá hạn 90 ngày kể từ ngày nhập kho và không được gia hạn thêm thì khi hết hạn nếu chủ hàng chưa đến nhận hàng, hàng hóa sẽ được thanh lý theo quy định.

Hàng hóa chuyển đến kho CFS và các hoạt động, dịch vụ tại đây đều chịu sự kiểm tra, giám sát bởi cơ quan có thẩm quyền. |

Được thể hiện mục 2 |

6. Thủ tục đưa hàng vào kho ngoại quan

Căn cứ theo khoản 59 Điều 1 Thông tư 39/2018/TT-BTC quy định như sau:

Thủ tục hải quan đối với hàng hóa từ nước ngoài đưa vào ngoại quan

a) Trách nhiệm của người khai hải quan:

a.1) Khai tờ khai hải quan nhập khẩu theo các chỉ tiêu thông tin quy định tại Phụ lục II và quy định tại khoản 1 Điều 51c Thông tư này.

Trường hợp thực hiện trên tờ khai hải quan giấy theo quy định tại khoản 2 Điều 25 Nghị định số 08/2015/NĐ-CP được sửa đổi, bổ sung tại khoản 12 Điều 1 Nghị định số 59/2018/NĐ-CP, người khai hải quan khai và nộp 02 bản chính tờ khai hải quan nhập khẩu theo mẫu HQ/2015/NK Phụ lục IV ban hành kèm Thông tư này;

a.2) Nộp 01 bản chụp vận đơn hoặc các chứng từ vận tải khác có giá trị tương đương theo quy định của pháp luật (trừ hàng hóa nhập khẩu qua cửa khẩu biên giới đường bộ);

a.3) Nộp 01 bản chụp Giấy chứng nhận mã số tạm nhập tái xuất của Bộ Công Thương đối với hàng hóa kinh doanh tạm nhập tái xuất có điều kiện theo quy định của Bộ Công Thương;

a.4) Nộp 01 bản chính Giấy chứng nhận kiểm tra chuyên ngành theo quy định của pháp luật về quản lý, kiểm tra chuyên ngành.

Trường hợp cơ quan quản lý, kiểm tra chuyên ngành gửi Giấy chứng nhận kiểm tra chuyên ngành dưới dạng điện tử thông qua Cổng thông tin một cửa quốc gia, người khai hải quan không phải nộp khi làm thủ tục hải quan;

b) Trách nhiệm của Chi cục Hải quan quản lý kho ngoại quan:

Thực hiện thủ tục hải quan theo quy định tại mục 3 Chương II Thông tư này và các công việc theo quy định tại điểm a.1 khoản 4 Điều 51c Thông tư này;

c) Ngày hàng hóa đưa vào kho ngoại quan là ngày cơ quan hải quan cập nhật thông tin đến đích của lô hàng nhập khẩu trên Hệ thống;

d) Hàng hóa gửi kho ngoại quan để xuất đi nước khác theo quy định phải có Giấy chứng nhận mã số tạm nhập tái xuất của Bộ Công Thương thì chỉ được gửi kho ngoại quan tại tỉnh, thành phố nơi cửa khẩu nhập hoặc cửa khẩu xuất;

đ) Hàng hóa từ nước ngoài đưa vào kho ngoại quan chỉ được nhập khẩu qua các cửa khẩu theo quy định của Thủ tướng Chính phủ và hướng dẫn của Bộ Công Thương.

2. Thủ tục hải quan đối với hàng hóa đưa từ khu phi thuế quan hoặc từ nội địa vào kho ngoại quan

a) Trách nhiệm của người khai hải quan:

a.1) Thực hiện thủ tục hải quan đối với hàng hóa vận chuyển kết hợp để đưa từ khu phi thuế quan vào kho ngoại quan theo quy định tại khoản 1 Điều 51c Thông tư này hoặc thủ tục hải quan đối với tờ khai xuất khẩu theo loại hình tưng ứng để đưa hàng hóa từ nội địa vào kho ngoại quan theo quy định tại Chương II Thông tư này;

a.2) Thực hiện các quy định tại khoản 2 Điều 52a Thông tư này khi đưa hàng hóa vào kho ngoại quan.

b) Trách nhiệm của Chi cục Hải quan quản lý kho ngoại quan:

b.1) Thực hiện kiểm tra, giám sát hàng hóa đưa vào, lưu giữ, đưa ra kho ngoại quan theo quy định tại Điều 52a Thông tư này;

b.2) Thực hiện các quy định tại điểm a.2 khoản 3 Điều 51c Thông tư này.

c) Ngày hàng hóa nhập kho ngoại quan là ngày cơ quan hải quan xác nhận hàng hóa đã qua khu vực giám sát trên Hệ thống.

8. Thủ tục xuất hàng từ kho ngoại quan

Căn cứ theo khoản 59 Điều 1 Thông tư 39/2018/TT-BTC quy định như sau:

Thủ tục hải quan đối với hàng hóa xuất kho ngoại quan để xuất ra nước ngoài

a) Trách nhiệm của người khai hải quan:

a.1) Thực hiện khai vận chuyển độc lập đối với hàng hóa vận chuyển chịu sự giám sát hải quan theo quy định tại khoản 2 Điều 51b Thông tư này;

a.2) Nộp 01 bản chụp Phiếu xuất kho do doanh nghiệp lập theo quy định về pháp luật kế toán, trong đó có ghi cụ thể hàng hóa xuất kho của từng tờ khai nhập kho;

a.3) Thực hiện các quy định tại khoản 2 Điều 52a Thông tư này khi đưa hàng hóa ra khỏi kho ngoại quan.

b) Trách nhiệm của Chi cục Hải quan quản lý kho ngoại quan:

b.1) Thực hiện các công việc của Chi cục Hải quan nơi hàng hóa được vận chuyển đi theo quy định tại khoản 3 Điều 51b Thông tư này và theo dõi hồi báo của Chi cục Hải quan cửa khẩu xuất;

b.2) Thực hiện kiểm tra, giám sát hàng hóa đưa vào, lưu giữ, đưa ra kho ngoại quan theo quy định tại Điều 52a Thông tư này.

c) Hàng hóa từ kho ngoại quan đưa ra nước ngoài (bao gồm trường hợp hàng hóa từ kho ngoại quan gửi qua dịch vụ chuyển phát nhanh, bưu chính để đưa ra nước ngoài) chỉ được xuất qua các cửa khẩu theo quy định của Thủ tướng Chính phủ và hướng dẫn của Bộ Công Thương;

d) Hàng hóa từ kho ngoại quan sau khi đưa vào khu vực giám sát hải quan tại cửa khẩu xuất, Chi cục Hải quan cửa khẩu xuất chịu trách nhiệm giám sát hàng hóa đến khi thực xuất khỏi lãnh thổ Việt Nam, trường hợp quá thời hạn 15 ngày kể từ ngày hàng hóa đến cửa khẩu xuất nhưng chưa thực xuất hoặc có thay đổi cửa khẩu xuất, Chi cục Hải quan cửa khẩu xuất phải thông báo cho Chi cục Hải quan quản lý kho ngoại quan biết để phối hợp theo dõi. Riêng đối với hàng hóa từ kho ngoại quan xuất khẩu qua cửa khẩu biên giới đường bộ, đường sông, việc xác nhận hàng hóa đã qua khu vực giám sát được cập nhật vào Hệ thống sau khi hàng hóa đã qua khu vực cửa khẩu xuất sang nước nhập khẩu.

Thủ tục hải quan đối với hàng hóa xuất kho ngoại quan để nhập khẩu vào nội địa hoặc nhập khẩu vào khu phi thuế quan hoặc tạm nhập khẩu để bán tại cửa hàng miễn thuế

a) Trách nhiệm của người khai hải quan:

a.1) Khai tờ khai hải quan nhập khẩu theo các chỉ tiêu thông tin quy định tại mẫu số 1 Phụ lục II ban hành kèm theo Thông tư này;

a.2) Thực hiện thủ tục hải quan nhập khẩu tương ứng từng loại hình theo quy định tại Chương II Thông tư này.

Trường hợp người khai hải quan là chủ hàng hóa gửi kho ngoại quan thì các chứng từ phải nộp hoặc xuất trình trong hồ sơ hải quan là các chứng từ khi nhập khẩu hàng hóa từ nước ngoài vào kho ngoại quan;

a.3) Thực hiện việc giám sát theo quy định khoản 4 Điều 52 Thông tư này.

b) Trách nhiệm của Chi cục Hải quan quản lý kho ngoại quan:

b.1) Thực hiện thủ tục hải quan nhập khẩu theo quy định tại Chương II Thông tư này;

b.2) Thực hiện các quy định tại điểm d.1 khoản 4 Điều 52 Thông tư này;

b.3) Thực hiện kiểm tra, giám sát hàng hóa đưa vào, lưu giữ, đưa ra kho ngoại quan theo quy định tại khoản 4 Điều 52 Thông tư này;

b.4) Thực hiện các công việc theo quy định tại điểm a.2 khoản 4 Điều 51c Thông tư này.

c) Các loại hàng hóa sau đây không được nhập khẩu vào nội địa từ kho ngoại quan:

Hàng hóa thuộc Danh mục hàng hóa nhập khẩu phải làm thủ tục tại cửa khẩu nhập theo quy định tại Quyết định số 15/2017/QĐ-TTg ngày 12 tháng 5 năm 2017 của Thủ tướng Chính phủ ban hành danh mục hàng hóa phải làm thủ tục hải quan tại cửa khẩu nhập không được nhập khẩu vào nội địa từ kho ngoại quan (trừ kho ngoại quan nằm trong cửa khẩu cảng biển, cửa khẩu đường bộ và cảng hàng không quốc tế).

Trường hợp hàng hóa nhập khẩu quy định tại Điều 2 Quyết định số 15/2017/QĐ-TTg đưa vào kho ngoại quan thì được làm thủ tục hải quan tại Chi cục Hải quan quản lý kho ngoại quan hoặc Chi cục Hải quan tương ứng quy định tại Điều 2 Quyết định số 15/2017/QĐ-TTg để đưa vào nội địa.

Thủ tục hải quan đối với hàng hóa xuất kho ngoại quan để vận chuyển đến kho ngoại quan khác

a) Hàng hóa đưa ra kho ngoại quan (cũ) được làm thủ tục hải quan theo quy định tại khoản 4 Điều này;

b) Hàng hóa đưa vào kho ngoại quan (mới) được làm thủ tục hải quan theo quy định tại khoản 1 Điều này;

c) Thời hạn hàng hóa lưu giữ trong kho ngoại quan được tính từ ngày hàng hóa đưa vào kho ngoại quan (cũ).

>>>> Xem thêm: Học xuất nhập khẩu ở đâu tốt nhất

Trên đây là toàn bộ những thông tin chi tiết về Kho Ngoại Quan Là Gì? Quy Trình Làm Hàng Kho Ngoại Quan. Hy vọng những chia sẻ từ bài viết trên sẽ giúp ích cho công việc của các bạn.

Nếu bạn còn thắc mắc về kiến thức xuất nhập khẩu hoặc cần chúng tôi chia sẻ kinh nghiệm về khóa học xuất nhập khẩu, hãy để lại bình luận phía dưới, chúng tôi rất sẵn sàng giải đáp.

Xem thêm bài viết:

- CTH Là Gì? Tìm Hiểu Các Thuật Ngữ Tiêu Chí Xuất Xứ Trên C/O

- C/O Là Gì? Các Loại Form C/O Và Quy Trình Làm C/O Chi Tiết

- Thông tin về C/O form E 3 bên

- Một số vấn đề về C/O form E với Trung Quốc

- LC Là Gì? Đặc Điểm Của Giao Dịch LC

Số cont, số seal là gì? Kích thước và ký hiệu

Kích thước Container 20 feet