Điều Khoản Giá Cả Và Thanh Toán Trong Hợp Đồng Ngoại Thương

Điều khoản giá cả và thanh toán trong hợp đồng ngoại thương là hai điều khoản chính, quyết định trực tiếp đến lợi nhuận mà doanh nghiệp nhận được.

Cùng xuất nhập khẩu thực tế tìm hiểu chi tiết về hai điều khoản này trong hợp đồng ngoại thương nhé.

>>>>> Bài viết xem nhiều: Học xuất nhập khẩu online ở đâu tốt nhất

1. Điều khoản giá cả trong hợp đồng ngoại thương

Trong ngoại thương, khi quy định điều khoản giá cả trong hợp đồng ngoại thương cần phải xem xét vấn đề về đồng tiền tính toán.

a. Đồng tiền thanh toán trong điều khoản giá cả

Việc sử dụng đồng tiền nào để tính toán là rất quan trọng vì nó ảnh hưởng đến hiệu quả thực hiện thương vụ kinh doanh ngoại thương. Đồng tiền được sử dụng trong hợp đồng ngoại thương sẽ bị ảnh hưởng bởi tỷ giá chuyển đổi, tình hình cung và cầu về loại tiền tệ sử dụng…

Thông thường các đồng tiền mạnh được sử dụng nhiều là đồng đô la Mỹ, đồng Euro, đồng Yên… Đây là các đồng tiền ngoại tệ mạnh trên thế giới nên có tính thanh khoản cao. Người xuất khẩu muốn chọn đồng tiền ổn định và có xu thế mạnh lên và người nhập khẩu muốn chọn đồng tiền có xu thế mất giá.

Tuy nhiên, việc lệ thuộc nhiều vào một loại tiền tệ nào đó cũng dẫn đến tình trạng đô la hóa, euro hóa… Do đó, các quốc gia thường cố gắng sử dụng một rổ hàng hóa tiền tệ hợp lý trong kinh doanh ngoại thương.

Nội dung của đơn vị tính cũng được cân nhắc kỹ trong điều khoản giá cả. Việc quy định đơn vị tính liên quan đến cả đơn vị tiền tệ và đơn vị trọng lượng hay số lượng hàng hóa.

Ví dụ: Đơn giá vải may thường quy định là USD 1.5/1Y (Một Yard=0,914 mét).

b. Mức giá trong điều khoản giá cả

Nội dung của mức giá cũng đặc biệt được hai bên quan tâm. Các Bên thường áp dụng nhiều cách thức để kiểm tra và thu thập mức giá cả của hàng hóa mua bán. Thông thường, các Bên tìm hiểu mức giá thông qua:

+ Các tạp chí hoặc chuyên san về giá cả quốc tế.

+ Thông qua các nguồn từ bạn hàng nhập khẩu hàng hóa tương tự.

+ Dựa vào mức giá quốc tế được niêm yết trên sàn giao dịch.

+ Dựa vào phân tích giá cả trong xuất nhập khẩu: Thông qua đường cong xuất nhập khẩu.

Khi giá trong nước cao hơn giá quốc tế, xuất hiện tình trạng nhập khẩu và ngược lại, khi giá hàng hóa trong nước thấp hơn giá quốc tế xuất hiện xu hướng xuất khẩu hàng hóa đó.

Trong trường hợp, giá trong nước và giá quốc tế cân bằng nhau sẽ xuất hiện tình trạng “sức ý xuất nhập khẩu”. Tình trạng này sẽ không thúc đẩy việc xuất khẩu hay nhập khẩu hàng hóa đó nên các quốc gia hướng về xuất khẩu phải có các biện pháp khuyến khích xuất khẩu.

Trong trường hợp, hàng hóa xuất nhập khẩu bị đánh thuế sẽ xuất hiện khoảng trống gian lận thương mại và trốn thuế. Vì vậy, các quốc gia tham gia vào các Hiệp định thương mại đa phương và song phương cố gắng giảm khoảng trống này bằng các quy định tự do hóa thương mại. Tổ chức thương mại thể giới cũng có nhiều quy định về việc sử dụng công cụ thuế trong thương mại quốc tế. Xu thế giảm rào cản thương mại và tự do hóa thương mại ngày càng quyết liệt hơn.

Phương pháp quy định giá trong hợp đồng ngoại thương

Phương pháp quy định giá trong hợp đồng ngoại thương cũng thể hiện rõ như sau:

- Căn cứ vào thời điểm quy định giá:

Có phương pháp quy định giá trước và phương pháp quy định giá sau.

- Căn cứ vào cách quy định giá:

Có phương pháp giá cố định, phương pháp quy định giá linh hoạt và quy định giá di động. Giá cố định là giá cả được ấn định và không biến đổi trong suốt thời gian thực hiện hợp đồng. Giá linh hoạt là phương pháp ấn định giá gốc ban đầu và mức độ tăng giảm cho phép. Giá di động là giá được ấn định phương pháp và công thức tính theo các thành phần cấu thành giá.

Ví dụ: Giá hàng hóa thương mại sẽ được tính theo công thức sau:

PTM = Po (a x Ia + b x Ib + c x Ic)

Trong đó:

Po là giá tham chiếu.

PTM là giá thương mại.

Ia, Ib, Ic: chỉ số giá của nhân tố giá a, b, c.

a, b, c: tỷ trọng trong giá thành sản phẩm.

Ped = Pcod (1+r)^n

Trong đó:

Ped là giá thanh toán chậm; Pcod là giá thanh toán ngay; r là lãi suất chậm trả tính theo ngày; n sô ngày chậm trả.

Khi xét mức giá mua bán, các Bên cũng thường đàm phán các điều kiện giảm giá. Những lý do giảm giá và cách thức giảm giá điển hình

bao gồm:

– Giảm giá thanh toán: Padv = Pcod/(1+r)”. Trong đó: Pad là giá thanh toán trước; Pcod là giá thanh toán ngay; r là lãi suất chậm trả tính theo ngày; n số ngày chậm trả. 9 này do kin

in

– Giảm giá mua nhiều khi bên Mua tăng số lượng hàng hóa đặt hàng với số lượng lớn. Bên Bán thường giảm giá cho bên mua để khuyến khích mua hàng hóa.

– Giảm giá do mua trái vụ khi bên Bán muốn thanh lý hàng hóa trái mùa vụ. Biện pháp giảm giá được bên mua sử dụng khá mạnh trong trường hợp này.

– Giảm giá khi đổi hàng vì các lý do hàng cũ, hàng nâng cấp… Khi bên bán muốn thu hồi các loại hàng cũ của hãng để tận dụng hay sửa lỗi thường áp dụng biện pháp này. Việc giảm giá khi đổi hàng thường được thực hiện theo các chương trình cụ thể trong khoảng thời gian nhất định.

3. Ví dụ về điều khoản giá cả trong hợp đồng ngoại thương:

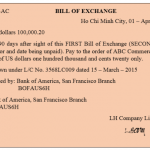

Một điều khoản giá cố định được minh họa như sau:

Article: Price

Unit price: USD 10.00/pc

Quantity: 20,000 pcs

Total amount: USD 200,000.00

(Say: US dollar two hundred thousand only)

Phương pháp tính toán giảm giá thường sử dụng phương pháp giảm giá đơn và phương pháp giảm giá kép. Ví dụ, bên Bán quy định “Quần soóc nam giá 20.000 đồng/cái, nhưng quy định nếu mua nhiều giảm giá 4%; mua trái vụ giảm 2%”.

Phương pháp giảm giá đơn sẽ tính như sau: Giảm giá mua nhiều là 20.000 đồng × 4% và giảm giá trái vụ là 20.000 đồng × 2%.

Phương pháp giảm giá kép sẽ tính như sau: 20.000 đồng/cái × 4% × 2%.

2. Điều khoản thanh toán trong hợp đồng ngoại thương

Điều khoản thanh toán trong ngoại thương xem xét đến các nội dung như đồng tiền thanh toán, phương thức thanh toán và thời điểm.

Đồng tiền thanh toán khác nhau sẽ dẫn đến quy định về tỷ giá chuyển đổi. Nội dung của đồng tiền thanh toán có thể trùng hoặc không đồng tiền tính toán và đồng tiền thanh toán thì hợp đồng phải quy định tỷ trùng với đồng tiền ở mục giá cả. Nếu có sự khác biệt giữa việc quy định giá chuyển đổi.

a. Phương thức thanh toán trong hợp đồng ngoại thương

Sau đây là ví dụ về một thương vụ sử dụng phương thức thư tín dụng chứng từ trong thanh toán:

Phương thức thanh toán được tùy chọn theo các phương thức thanh toán quốc tế như thanh toán tiền mặt, chuyển tiền, nhờ thu hay thư tín dụng. Phương thức thanh toán bằng thư tín dụng được ưa chuộng hơn cả vì nó đảm bảo quyền lợi của các bên. Tuy nhiên, khi sử dụng cũng nên xem xét kỹ loại thư tín dụng cho phù hợp với từng phương thức kinh doanh và tình huống kinh doanh.

Thời điểm thanh toán phải được quy định rõ trong hợp đồng ngoại thương. Vấn đề thưởng phạt trong thanh toán nhanh và chậm cũng phải được quy định rõ ràng. Đặc biệt trong phương thức thanh toán nhiều lần, việc quy định thưởng phạt về thanh toán chậm là rất cần thiết. Thông thường, thời hạn để bên Mua xác nhận thanh toán vào khoảng từ 1 đến 7 ngày sau khi ký hợp đồng. Việc chậm trễ thanh toán sẽ căn cứ vào các nội dung sau để tính toán:

+ Điều kiện để tính thưởng và phạt.

+ Phương pháp để tính thưởng và phạt.

+ Căn cứ để tính thưởng và phạt.

Đối với những phương thức thanh toán kèm chứng từ hay xuất trình chứng từ các Bên sẽ quy định rõ các chứng từ sử dụng trong thanh toán quốc tế. Đối với phương thức thư tín dụng chứng từ, thì các chứng từ xuất trình thanh toán thường gồm vận đơn, hóa đơn thương mại, phiếu đóng gói, giấy chứng nhận chất lượng, giấy chứng nhận xuất xứ, đơn bảo hiểm, biên nhận gửi chứng từ. Những chứng từ đó làm căn cứ để bên Mua mở thư tín dụng cam kết thanh toán cho bên Bán.

b. Ví dụ về điều khoản thanh toán trong hợp đồng ngoại thương

Article: Payment

By an irrevocable L/C at sight for 100% contract value equal to USD 200,000.00 (Say in dollar: Two hundred thousand only). The Buyer shall open L/C within 7 days from the signing date

Documents presentation:

Clean Ocean Bill of lading notify the applicant, made out to within order of issuing bank, marked “freight prepaid” in 2/3 nibs originals.

Signed Commercial invoice issued by the Seller in 01 original and 02 copies.

Detail packing list issued by the Seller in 01 original and 02 sloe are copies.

Certificate of quality/quantity issued by the Manufacturer in 03 originals.

Certificate of origin issued by the commercial chamber of Japan in 01 original and 02 copies.

Insurance policy for 110% commercial invoice value, “All risks clause”, payable in Hanoi, Vietnam.

DHL receipt proving that a full set of shipping document (including 01 original Bill of lading) had sent to the Buyer within 03 working days from the date of shipment.

Hy vọng bài viết về Điều khoản giá cả và thanh toán trong hợp đồng ngoại thương sẽ hữu ích tới bạn đọc.

Nếu bạn còn thắc mắc về nghiệp vụ xuất nhập khẩu hoặc cần chúng tôi chia sẻ kinh nghiệm về khóa học xuất nhập khẩu ở đâu tốt, hãy để lại bình luận phía dưới, chúng tôi rất sẵn sàng giải đáp.

>>>>>> Tham khảo thêm:

- Hợp Đồng Mua Bán Hàng Hóa Quốc Tế – Những Kiến Thức Cần Biết

- LC Là Gì? Đặc Điểm Của Giao Dịch LC

- L/C Giáp Lưng Là Gì? Quy Trình Thanh Toán L/C Giáp Lưng

- C/O Là Gì? Các Loại Form C/O Và Quy Trình Làm C/O Chi Tiết

- LC trả chậm – UPAS LC Là Gì? Quy Trình Nghiệp Vụ

Bài viết xem thêm

Các loại chứng từ Xuất nhập khẩu

LC Là Gì? Đặc Điểm Của Giao Dịch LC